一、政策背景与变革

我国水资源现状不容乐观。虽然水资源总量位居世界前列,但人均淡水资源量仅为世界人均占有量的 1/4。同时,我国水资源分布不均,时空差异大。随着经济社会的不断发展,水资源需求量持续增长,供需矛盾日益突出,且水资源利用效率总体不高。为了加强水资源管理和保护,促进水资源节约集约利用,我国实施了水资源费改税政策。水资源费改税是将原来的水资源费改为水资源税,旨在通过税收杠杆调节用水行为,提高水资源利用效率。具体变化主要体现在以下几个方面:一是征收主体的变化,由水行政主管部门收取水资源费改为税务部门征收水资源税;二是用途的变化,水资源税收入全部归地方政府所有,地方政府可以用这笔钱来改善民生、发展经济,加大对水资源保护的投入;三是管理手段的变化,意味着国家对水资源的管理从行政手段为主转向以经济手段为主,通过调整税收政策,鼓励企业和个人更有效地节约用水和提高用水效率。

二、对居民的影响

1. 水价是否上涨

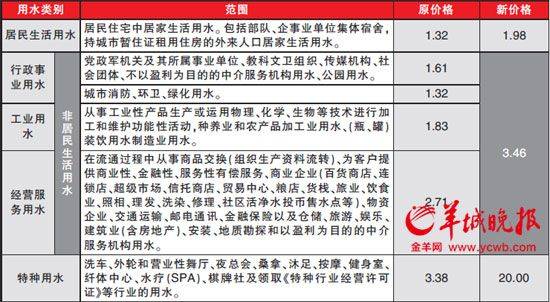

水资源费改税对居民用水成本的影响备受关注。从专家观点和试点省份的实际情况来看,居民用水价格将保持稳定。中国政法大学财税法研究中心主任施正文指出,水资源费改税在实践中采用 “税负平移” 方式,对城市居民生活用水价格不会产生变化。以河北、北京、天津等 10 个试点省份为例,改革对居民水价的影响也不大。一位河北居民表示,河北从 2016 年开始试点水资源税,水费跟以前差不多,没有什么变化。《水资源税改革试点实施办法》规定,城镇公共供水企业缴纳的水资源税不计入自来水价格,在终端综合水价中单列,并可在增值税计税依据中扣除。水资源税改革试点期间,省级发展改革部门会同有关部门将终端综合水价结构逐步调整到位,原则上不因改革增加用水负担。此外,水资源税收入全部归属地方,纳入一般公共预算管理。改革实施后,地方自主财力将得到加强。这也为地方政府加大对水资源保护的投入提供了资金支持。

2. 用水习惯改变

水税政策的实施可能促使居民改变用水习惯,珍惜水资源,减少浪费。随着水税政策的全国推广,居民的用水习惯将面临重大改变。在过去,人们可能对水资源的浪费习以为常,水龙头长流不息、洗车用水过量等现象屡见不鲜。但是随着水税的征收,人们将珍惜每一滴水。从过去八年的试点城市中可以看到,很多试点区域对于开采地下水这一方面有了大幅度的缓解,这样对水环境也有很大的改善,也助于地下水位的恢复。水税的征收也将增加供水成本,这就要求供水企业必须提高管理水平,降低运营成本,保证企业的可持续发展,并且供水企业还需要加大对水资源保护和治理的投入,提高供水质量,满足人们对优质水资源的需求。政府也需要加强对水税的征收和管理,加大对水资源保护和治理的投入,加强对水污染的监管,提高水资源的利用效率,制定合理的补贴政策,保障低收入群体的基本用水需求。对于居民来说,我们应该树立节约用水的意识,养成良好的用水习惯,比如随手关闭水龙头、一水多用、选择节水型器具等,也可以通过参与社区的水资源管理活动,共同推动节约用水的行动。

三、对企业的影响

1. 节水型企业

水资源税采取差别税额标准,对用水效率较高的节水型企业而言无疑是一大利好。在当前水资源日益紧张的背景下,国家通过水资源税的政策调整,激励企业采用节水技术和措施。例如,河北普阳钢铁有限公司在水资源税改革后,投资建设污水处理站、中水回用处理厂,对用水要求不高的生产环节使用地表水或中水补水,有效提升了用水效率。公司吨钢耗水由 2.28 立方米 / 吨降低到 1.98 立方米 / 吨,年节约地下水 149 万立方米,年节约生产成本和税收成本约 642 万元。这充分说明,节水型企业在水资源税政策的引导下,能够通过技术改造和管理优化,实现经济效益与环保效益的双赢。此外,《办法》规定工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度 20% 水资源税。省级水行政主管部门会同同级财政、税务等部门及时公布享受减征政策的纳税人名单。这一政策进一步激发了节水型企业的积极性,促使更多企业向节水型发展模式转变。

2. 高耗水企业

高耗水行业在水资源税政策下面临着较大的挑战。随着水资源税改革的推进,高耗水行业取用水、超计划取用水、超采区取用地下水税负将明显提高。例如,洗浴、高尔夫球场、滑雪场、洗车等高耗水的特种行业取用水,都将从高确定税额。这一政策调整旨在促使这些企业算好 “绿色账” 和 “节水账”。对于高耗水企业来说,必须认识到粗放式用水的时代已经过去,要积极采取措施应对水资源税带来的成本压力。一方面,企业可以加大技术研发投入,引进先进的节水技术和设备,提高水资源利用效率。另一方面,企业应加强内部管理,优化用水流程,避免不必要的水资源浪费。如河北钢铁集团沙河中关铁矿有限公司耗资 7100 余万元引进纳滤膜水净化处理系统,实现了采矿疏干水零排放。近 3 年来,该公司水资源税同比减少 70%。通过这些举措,高耗水企业可以在满足生产需求的同时,降低水资源税负担,实现可持续发展。

四、对特种取用水行业的影响

以洗车、洗浴、高尔夫球场、滑雪场等特种取用水行业为例,这些行业的税额将从高确定,无疑会带来多方面的影响。一方面,成本增加成为这些行业面临的直接挑战。例如,在河北试行水资源费改税改革后,高尔夫球场的水税相比原来的水费提高了十几倍到三十几倍,这使得高尔夫球场每年用水成本大幅增加,如一些球场原本浇灌用水成本为 8 万到 16 万元,改革后可能增加到 200 万到 1600 万元。对于洗车行来说,以杭州一家小型洗车行为例,老板表示每月用水 100 吨左右,原本每月水费五六百元,现在每月要再多交 500 元的水资源税。在重庆,特种行业用水税额为 0.5 元 / 立方米,浙江更是高达 5 元 / 立方米。然而,另一方面,这一政策也促使这些行业积极推进绿色转型。例如,河北的一些企业在改革后,纷纷加大技术研发投入,引进先进的节水技术和设备,提高水资源利用效率。像河北普阳钢铁有限公司投资建设污水处理站、中水回用处理厂,有效提升了用水效率,年节约生产成本和税收成本约 642 万元。在高尔夫行业,一些球场也采取了积极措施应对高额水税危机。如南戴河森林国际高尔夫俱乐部总经理薛立军管理的球场采用草坪经济化管理,换更耐旱、耐修剪、耐病虫害的草种,保证打球品质;同时充分收集雨水、利用中水,还从山东采购设备处理污水转化为可用水,从而降低灌溉成本。秦皇岛北戴河松石高尔夫俱乐部通过雨水利用和改种抗旱草皮,年均节水量超过 1 万立方米,水资源税缴纳数额比改革之初下降了近 60%。在洗车行业,央视近期曝光了许多共享洗车场没有配备应有的循环水设备,而税费改革或将一定程度上促使洗车场主动安装循环设备,节省水资源。如循环水设备大约能节省 50%-80% 的水资源。总之,水资源费改税虽然使特种取用水行业税额从高确定导致成本增加,但也推动了这些行业安装循环设备,推进绿色转型,促使其更加注重水资源的节约和高效利用。

五、政策意义与展望

水资源税改革的生态意义远高于税收意义,这一政策的实施不仅改变了用水结构和效率,更让绿色发展理念深入人心。从生态意义来看,水资源税改革对水生态环境改善起到了积极作用。通过设置差别税额,对高耗水行业和特种取用水行业从高确定税额,有效抑制了地下水超采和不合理用水需求。同时,对规定限额内的农业生产取用水等情形免征水资源税,保障了农业生产用水,实现了水资源的合理分配。在过去的试点中,我们看到了许多积极的变化,如一些地区的地下水位得到回升,干涸的泉眼实现复涌,水环境得到了极大的改善。从社会意义来看,水资源税改革增强了企业等社会主体的节水意识和动力。对于节水型企业而言,政策激励他们采用节水技术和措施,实现了经济效益与环保效益的双赢。对于高耗水企业,虽然面临着成本压力,但也促使他们加大技术研发投入,引进先进节水技术和设备,优化用水流程,降低水资源税负担,实现可持续发展。对于居民来说,水税政策的实施可能促使他们改变用水习惯,更加珍惜水资源,减少浪费。同时,政府也加强了对水税的征收和管理,加大了对水资源保护和治理的投入,提高了水资源的利用效率。展望未来,水资源税政策将持续推动水资源的合理利用和保护。政府将进一步完善水资源税政策,加强对水资源的管理和保护,加大对水污染的监管力度,提高水资源的利用效率。同时,政府还将制定合理的补贴政策,保障低收入群体的基本用水需求。企业将继续加大对节水技术和设备的研发投入,提高用水效率,降低成本。居民也将更加自觉地树立节约用水的意识,养成良好的用水习惯。