| |

|

|

| ֪ʶ�� -> ���� -> ��ο���2023��Q4��Ϊ�ֻ���������79.3%������λ�й����ֻ��ڶ����� -> �����Ķ� |

|

|

[����]��ο���2023��Q4��Ϊ�ֻ���������79.3%������λ�й����ֻ��ڶ����� |

| [�ղر���] �����ر��ġ� |

|

��������ʾ��2023����ļ��ȣ�ƻ���ֻ�������Ϊ1501.16��̨��ͬ���½�10.6%��С���ֻ�����Redmi��������Ϊ1180.21��̨��ͬ������3�� |

|

С������һ��ȫƷ�Ƶڶ�������֮�У�����֮�ڵ� ������֮ǰ�Ļش���˵��Q4����С���Ѿ������������������Ʒ�Ƶ�һ������ż��һ�����ܻ���ȫƷ�Ƶ�һ��vivo��Ȼƾ�����»���23������������СС������һ�£����Ͼ������������Dz�������������֮ǰ���Ҿ��Ѿ�˵��С����Q4�ĵ�һ�� ��С��14ϵ�з�������K70ϵ�нӰ�������˵Q4��С����ȫƾ������������ϵ������������ı���ʽ����������Note13R��Redmi 13C��С��Civi 3����������Щ�����������Ժ��Բ��ǵĿ�ʽ����Ҷ��Զ�������Ŀǰ������ƣ���������һ��С��14ϵ��ȫ����������ǧ���ˡ� ��Ϊ��70%+������Ҳ�����⣬ͬ��������֮�� Mateϵ�е�ȫ�·����Լ������оƬ���⣬2023��Ļ�Ϊ��������ݺ��ӵ������� ��ҫ��OV�����������ҵ����� ������ҫ����������ģ��Ͼ��ڻ�Ϊ���ǻع�֮ǰ����һֱԤ����ҫһ�����ǻ�Ϊ�ع������ܺ��ߡ�Ȼ����ʵ������һ���ݺݵİ��ƣ���ҫƾ���Ż�Ϊ�������Լ��Լ���Ŭ������Q4���������˹���������֤����ҫ�Ѿ����ҵ����뻪Ϊ���Լ��ĵ�·�ˡ� ���������ҫû�����뻪Ϊ��15.3%�Ļ�Ϊ+14.8%����ҫ���ݶ�ֱ����30%+ȥ�ˣ���ϵʵ����̫���ˡ� ����OV�����������ϵĵط����ڣ�ԭ�����Dz��ǻ�Ϊ�ع�������ܺ��ߡ���ϡ�ǵ�֪��ͷ����V����С*��Ԥ�Ի�Ϊ�ع�ض���һ�����̵���ǰ�壬�ô����Ŀ�Դ���ԭ�����˵����vivo�� ����һ��ͳ�ƻ�����ͳ��ϰ�ߣ�realme�Dz�ͳ���ڡ�OPPO������ģ������ٳ�realme�Ĵ��1.5%�ķݶ����ǰ���Ӧ����OPPO�������������������ѵ�Ҳ�ͱ����ˡ� ��������ֵ��ǣ�othersͬ������22.5% ������˭���ǰ����ܲ���������ɣ���Ϊ��ѡӦ�����㵽��Ϊ�����˰�? �ų�һ�п��ܣ�������ܵĴ𰸾��������Ĵ𰸣��Ǿ��ǡ���С������ ��������ת����ͬ�������⣺ ��ο��� 2023 Q4 С�������� 38% �Ƕ�����Ʒ�Ƶ�һ����Щ��Ϣֵ�ù�ע��20 ��ͬ �� 12 ���ۻش� |

|

ǰ�泬��Ԥ�ڣ��������Ԥ�� w36-43�ܼư��ܣ���Ϊ������16.9-18.7%֮��ķݶ� |

|

|

��ʱ�Ҹ����������ǣ�mate60������ô�ã������������оƬ��nova�ֻ��ܿ����û�Ϊ��������һ��¥���ܿ�����2024ά��18%���ҷݶ�Ǿ��������й�����һ ���ǣ��Դ�С��14����֮��Ϊ�ݶ�Ͳ���ʢ�� |

|

|

w45���ݳ�����֮���и����� @���ָ� ���������ҶԺ���Ԥ�� ��˵˫ʮһ�Ի�Ϊ����������û�л���Ӱ�죬˫ʮһ���ܰ�ʮ�������������϶������7��ͷ w47��ʼ����Ϊ�ݶ��������� |

|

|

|

|

|

��w48��ʼ����Ϊ�ķݶ�����Ϊ��14.4%��15.8%��14.1%��13.7%��12.5%�Ѿ������ص�2022ˮƽ ����Ҫԭ������ҫov����ʮ���·�����������Ʒ ���ǻᷢ�֣����̷����²�Ʒ���Ի�ΪӰ�����Dz�С�ģ���Ϊ��û�л��ۣ������ҶԻ�ΪԤ���е�ͳ���� ʮ�������������ܵ�����ҫ��һ�ܴ�ƽ��������ܸ��ǵ����others ǰ��Ļش�����˵������ҫҪ����ov���������ս�����Dz������ڲ�Ʒ���о�������Ҫ�����������������ϴ�������ֱ�Ӹ���Ǯ����������ŵ���� �����ļ��Ҵ����ܲ���ͬ�����������Ļ�Ϊ����Ӱ�� �������͵�2024��w1/2�����ݣ����軪Ϊ�ݶ���nova12������û�ܳ���17%����Ϊ�ͺ�Σ���� 2024һ�����ǻ�Ϊ���п��ܳ���ڵ�һ��һ�����ȣ������Ѷȸ��� ���һ��������һ����ô��˿�dz�˵�ġ�2024Ĭ�ϻ�Ϊ������һ��������֣����һ���ȵ��ĵ��壬��Ϊ�����кܴ������2024���������others |

|

������֪ʶ�� ��Ϊ��ѡ����ռ�ʱ�һ�Ӻ�realme���ߣ���iqoo�ȵ�һЩ�� ������ס� |

|

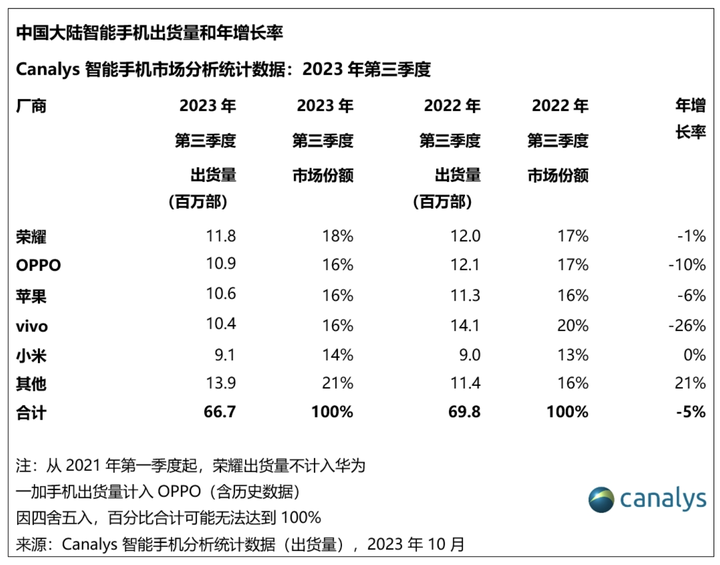

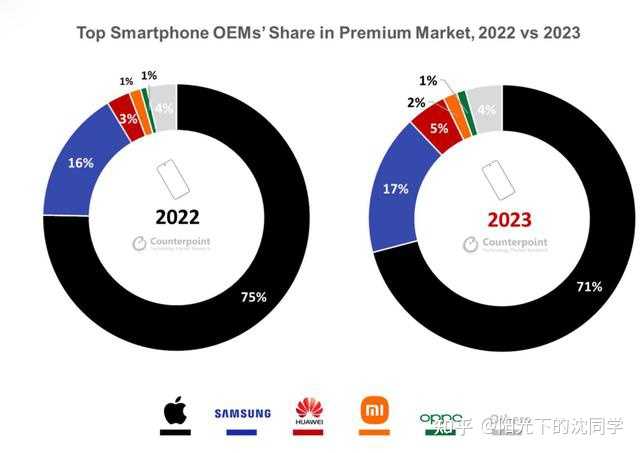

��ʵ����Ҳ���Կ����������Ϊ+��ҫ������������һ�� ��HUAWEI��Ϊ��Ư�����Ʋú���ҫ���ò��ָ��ȥ�� ���������ܻ���ҵ�����»���HUAWEI����ͬ������79.3%��Xiaomi38.4%����ҫ12.9%��Apple�»�10.6%��OPPO��VIVOͬ�ȶ����»����ֱ���15.1%��12.5%�� 2023��������ȣ���ҫ������ռ�г��ݶ�18%��OPPO��Apple��VIVOռ��16%��Xiaomi ռ��14%������13.9%�� HUAWEI Mate60δ�������ᣬ����һ�����գ��Ƕ�ʱ��Mate60ϵ�м�ֱ���棬6000+��λ��ֱ���˶�����һ̨Mate60�� |

|

|

�ƺ���Ҷ�����HUAWEI�����ˣ��ض��Ը߶��г����㹻��Ӱ�����������ļ����ֻ�������HUAWEI���ֱȽ����ۣ�ͬʱXiaomi 14ϵ��Ҳ�ڸ߶��г���һ����ռ�ȣ��۸�Ա�iPhone 15ϵ�С�HUAWEI Mate60ϵ�У��۸�����ۣ��ۺ����ܱ���Ҳ�Ƿdz��ܴ�IJ�Ʒ�� Xiaomi��Щ�����ֻ��߶��г���һ���ijɼ���Redmiϵ��Ҳ��ʮ����������һ���Լ۱ȣ�K60��K70ϵ�У�С������ϵ�еȡ� 6000+��λ���ֻ����ܸ����û�ѡ����Apple����HUAWEI����ȻҲ������֧��HUAWEI��Xiaomi��OPPO��VIVO�ȹ���Ʒ�ƣ����Ǻ��¡� �������������ֻ����ܹ�ʣʱ�������ܻ�ʹ�����ڳ�������ʱ��������Ҳ����ÿ���˶���6000+Ԥ��ѡ��߶˻�����ʹ��ѡ��Ҳ�Ṻ��Ʒ����ʵ�ȸ��ߵIJ�Ʒ������۸��ٽ�һ���4000-5000��������ͬ���ܻ���IJ�Ʒ�����ܴ���ѡ���Լ۱Ȳ�Ʒ�� Apple�����Ǹ߶��ֻ���һ�����ģ���ʹiPhone 15ϵ�з������ּ��������Ż�ʱѹ���ѣ�����������ƭ�ˣ���Ȼ�����߶��콢��Ҳ���������ȣ��������ڸ߶��г��� һ�����Ų��Ǵ����ٻ���Ŵ����� ���4000+Ԥ�㣬���ܻ����ȿ���С��14ϵ�аɡ� |

|

|

��� С��14 ���ѧ��ͷ ��Ӱ����900 �75mm�������� ���� ��4599.00 ȥ����? С��14ProҲ���������ѽ����� iPhone �й��������� 30%����Ҫԭ����ʲô��������Щ��Ϣֵ�ù�ע�� |

|

���İ������ݣ�һ��ֻ����ڵģ���С��73%�������ڹ��⣬ov��������oppo 53% vivo 46%������Ϊ��ҫ���������ռ������ҫ12%,��Ϊ5%�������������˵�Ǯ�� Ҳ�����İ��õ���С��27%��������oppo 47%��������vivo 54%����������ҫ88%����Ϊ95%�����ݽ��������� |

|

|

|

|

������������������������Ҫ�Ľ������ƶ��ǣ���Ϊ�ع����ռ���ݶ����ƻ���ĸ߶˺�OPPO��vivo���еͶˡ� ��ͷ�г� ˵��ͦ����˼����Ȼ��Ϊ��С�������˿����ϲ�����ն���һ�������һ�����ӣ���ռ��90�������ۿռ䣬�������������ܾ��������IJ�Ʒ��������ϡ���ˣ������Ǵ���ҵ��ֵ��һ·�������û�֮�乥�������һ����������ճ����������žͻ�����ģ����ҶԷ������ڣ�ʵ�ںò����֡� ����ʵ��С�ͻ�Ϊ�������ͦ��ģ�����ܶ�KOL����������ǰ��+�ֻ��ۣ�ʵ�����⼸λûɶ�����ԣ�������֮����û�ת��������ܶࡣ �Ͼ���Ϊ�����µĺ�������IJ���OV�������ģ�ƻ��Ҳȷʵ�ڴ��á� |

|

|

����ÿ�����̵������ġ� ƻ�����ڴ��õľɰ��� ƻ���Ĺ��ڷݶ��»���������Ȼ�ģ������ǿ�����̬���û����Գ��ϱ�������һ���Ĵ洢�۸���һ��������ѣ�Pro���ϱ�A17 Pro���ۣ�������Ʒ�ϳ���Type-C������кܾ�������Ҳ���˵Ľ�������������iPhone�����˻����Ķ���̫С�ˡ� �߶˻����ֻ�Ϊ�Ļع���Ǹ���ƻ��һ�����Ժܶ��û����ԣ���ǰ��û��ѡ�������ҿ��Զ�ѡһ�ˡ� �����������ڹ���iPhone���Ժ���Ҫ��һ���û�Ⱥ��Vlog��Ƶ���������껹����һ����������ɱ���Ĵ�Pocket3ɱ��һ���ݵģ�������iPhone�¾��콢����۸�ĵ��۷��ȶ���������˴٣��������е��ճ��������Dz���ģ��۸��dz��������ģ���ȫ��һ�ֵ�iPhone15 ProMax������ƽ̨�����ɵ�8000��ͷ�ˡ� ��Ȼ�û������Լ���̬���������ɴ��ڣ�ƻ��Ҳ������˵����ô�ã������������ּ���ƫ���������������ʹ����俼�ǵ����Ǿ�����ߵ��ֻ�Ʒ�ƣ����������õ����浱���ˡ� ����Ҳû��Ҫ�����û���ȥ�����һ���ʲô������iPhone��KTVС�㣬һ����������վ������������ǣ���һ���ֻ����ѣ�Ҳ������������ֻ�����Ĵ�ͷ������ֻ�ǻ�һ���µ�û�տ���̫����ѡ� С�ף�ѡ�������������������������� �ھ����������е�����������������ֿ�ʼ�����⡸�Լ۱ȡ��ˣ�����������С�Ĵ��� ��һ���棬��Ʒ��С���Լ�������С��14�����������е�С��+ֱ���콢�б���Ʒ��С��13��Ȼ�кò��������������˼�ʵ�Ļ��������14����ɹ��̿��� ������������ΪС��14��С�����10����ɹ���������һ��С���ֻ��� ������Ʒ�ƺ���Redmi������ʵ�ִ�13C��Note11 5G��Note 12Turbo��K70Eһֱ��K70�������600Ԫ��3000Ԫ�����еͶ˸����档����һ���������λ����õIJ�Ʒ����һ�������������Ʋ����ı�ˣ��Ƿ�����Ҫ���ó����ԱȵĶ��� ������˵��С��Ŀǰ5000Ԫ���ڶ��л������IJ�Ʒ��ѡ�� ������仰����һ����ǣ�С��5000+�߶˻��������ڻ��Ǻ�խ����������+��Ӱ������Ϊ������Ϊǰ�����û����ʲô�߶˷ݶ���Խ��껪Ϊ�ع�Ҳ������ƻ�������ܵ�Ӱ�죬��֪������С���Ǹÿ��Ǹ�Ц�� ������һֱ�²۵���Ӧ�������������õ������콢Pro�Դ�11 Pro��ʼ��һֱ���ú����Σ��ͱ�����������࣬�۸��ֽӽ�Ultra������Ҷ�ȥ��Ultraȥ�ˡ�ȥ��13 Pro�����¼ܣ�����14 Pro���Ǻ�14��������ࡣ ��Ultra��λӰ�������Ƿ羰������Ϊ�������˷��������Ƿdz���Ҫ����������13U��̬���ڼ����ˣ��������ǵ�����������һ��ĺã�����˭���ܽ�����ô������ָк����͵ġ� ����С�����¡�����һ���۵��ǣ�С��ֻ�����������ϲ�Ʒ�������̿����������߱���OPPO��Aϵ�С�vivo��yϵ�кͻ�Ϊ��ҫ��һ��ѡ��������²�Ʒ���Ļ����������Ƴ�һ������ô���ĵ��ֻ���������û���ϼܿ�������Ҳ�ᱻ�ó���������Ҳ�����������Լҵķ��Զ�������ڴ��������Ȼ�Լ�����Flag���øߣ����ⲿ�ֵ���۾�û���ٳ��ˡ� ��һ��������С�ײ�����Ļ�����Ʒ���䵥һ��С��Ŀǰ����������С��14���ڶ��������ǡ�С��13�� ԭ��Civi�������ɻ�Ϊ��Novaϵ�С���ҫ����ϵ�С�OPPO��renoϵ�к�vivo��Sϵ�������Ķ�λ������Ⱥ���Dz���ô����SoC����������������ʵ���ֵ���ָС����յ������û��������Ҳ�˵������Σ�ǰ����civi���˵�����Ϣ������������С���ô���SoC������û��û��̤����һ���� ��һ���棬С�����Ŀǰ���������۱Ƚ������ȷʵ����һ�����������û������ۣ������С��ת�͵Ĺؼ����Ͼ���������Ҷ����������ϣ����ȴҪ��һ���иͦ��Ȥ�ġ� ���۾��ǣ�����ΪС������������ͷ�ɳ���������Ϊ���һ�㣬֮��Ŀ��Ӧ������ס�ݶ ��Ϊ���߶˰�����ʵ�Ҷ��������vivoͦ�кøеģ����һ����ڴ�vivo�ij����С����еͶ˴��� ��Ϊһ���֣���ҵ�����������������ϵġ� ��������9000S��Mate60 Proȷʵ�����ǹ��ڸ߶˻���Ӳͨ��������һ��������������֮�⡣ ����Ϊ������ɱ�����ո���ԣ��еͶˣ�˵��һ���ܴ�Ķ�û��Ӧ��Ҳû���ر���֡��Ҷ��ⷽ���̬��һֱ�Ƚ������������ᣬ�ļ�������������Ǿƾ���¸��ֲ����ˣ�������Щ��Ҫ˵��Ҫ�ǽ������������̻�ˡ��Ŷ����Ե���α�� �����˵Novaϵ�к�һЩ���Ͷ˵�ϵ�в������ģ����ɼ�������������һ���ֻ����Ľ�ķݣ�����������ʹ�û�Ϊ������ʱ��� ������һֱ˵��Ϊ��һ�Ҹ����涼�������µĹ�˾�����������ϣ������������ɫ�ʵ����������� ��һ����Ҫ�Ľڵ���Mate70ϵ�У�����SoC����������û�пɳ����ԡ�����˵��˵С��С�����ܻ��漰��������һЩ��Ӯ֮����ͬʱ�Ե�ǰһЩ����δ�������۽���ȥα���档 ������Ϊ�����P60 Pro�û����о��Լ�����dz���ԩ��ͷ�ˣ�����������桭 ��ҫ�����������ȶ��������̻�Ϊ�ع�ɱ��� ��ҫ�߳�V40�Ȼ��͵�����ת���ڣ�Ŀǰ��Ʒ�����룬�۸�ȫ�档������������ͨ�ԣ��о�ò��û��̫�����⡣ ����ҫ����һ�λ����ٳе��ˡ���Ϊ���͡���ְ�ܣ��ӽ���ϵͳ����ֻ�ͨ����̬�����ְ�������ҵIJ���Ҳ���ࡹ�������ȵȣ������˺ܶ�Ļ�Ϊ�û��� �����滪Ϊ�ع�ʱ�����Ÿ�ͨ����SoC����ҫ��Ҫ����ֻ�������Լ��ġ���������������ս�� ���������һ����˾�Ļ�����Ϊ�ع����ҫ�Ǻ��ǻ��д��۲졣 ������ҫ��Ʒ�����ҵ��ˡ��������͡�����������������һ��Ƿdz��Ͽɵġ��ڴ������Ӵ����ȡ� VIVO����Ʒ���ܺ������ݶ�ȴ���� ��ʵ�Ҷ��������vivoͦ�кøеģ����һ����ڴ�vivo�ij����С� vivo����˵�����������Ͽڱ�������ȵ�Ʒ�ƣ�ӡ����X60��ʼ���������б��Ϳ䣬����Pro+�� �������X80ʱѡ������9000�ƿ�8G1�γɿڱ����������X100ѡ������9300�ɹ�ѡ��SoC�����Ͽڱ�һֱ�dz���ɫ�� ͬʱ��Ʒ��iQOO������ϵ�к�Neoϵ��Ҳ����Һ����� �������Ļ����ϣ�vivo��ƷԽ��Խ�ã����������������ֻ�����ô���������������㣬���ھ�Ȼ�������½��� ��Ҫԭ����vivo������һ������Ʒ�ƣ������������³�������������±���Ϊ�ع鼷ѹ����������ֻ������Ʋ��÷֡� OPPO ˵ʵ����OPPO���½�������֮�еġ� ��ΪVIVOͬ��Ʒ�ƣ�Ŀǰ��Ʒ�ߺ��ң���Ʒ������������Ҫ�����ܡ� �����콢�ڱ�Ҳ��̫�ã�ColorOS�����dz�һ���Ѿ����ټ���ǰ����Find X7 Ultra��16+512�ۼ�6999��ʵ����emmmm ��������������Բ���VIVO�ˣ� Others �����Ҷ���������Others��Ȼ��ȥ��Q4��360��ͬ����������480���г��ݶ��������22.5���������������Ƕ���1/3�� |

|

|

��Ŭ����/��ħ���𣬻�������Ҫ�� �ܲ�����ε���ɣ�x ���������δ������� |

|

����������������ǣ�2023����ļ��Ȼ�Ϊ�ֻ�������Ϊ1146.57��̨����ͬ�ȴ���79.3%������δ����С�ף�λ�й����ֻ��ڶ����� ��仰�ĸ�������������ģ� ��Ϊ����Q4���IJ�Ʒ��Mate60ϵ�к�Mate X5���۸�߸����ϲ�˵��������ȱ����9�·ݷ����Ļ��ӵ�������Ȼһ������ С�װ����������Ĺؼ���Ʒ��Ų����Q4������Q4����С��14������K70��Note13���»�����˫ʮһ�ĵ��̳���ǰ���£�Ҳ�ͱȻ�Ϊ����30��̨�� ����ɶ������ģ� ������������£���ʵ����BCI�����ݣ�Ҳ���ǰ�����������ӣ����Բ������ϸ������ϵ�Q4��������Ҫ��W39С��Ҳ���Ȼ�Ϊ�࣬���������û�����⡣ |

|

|

�����ͦ����˼�� ��������������600��̨�����������8%����Ϊ�����˲��500��̨��С�������˲��330��̨����ҫ������120��̨��ƻ������180��̨��OV�ϼƵ���Լ330��̨�� ��Ϊ����������֮�У�ij�������ϣ����������ȫ�����ڲ��ܣ����ܳ���Ļ�����û���ˡ� ƻ���ĵ�����ʵ�����Ҫ�Ȼ�Ϊ���Ƿ�С�ܶ࣬�Ҿ�����Ҫ���ǻ�Ϊû����ԭ����Ϊ��������л�Ϊ�д����Ļ��ӱ����ҷ������ˣ��ⲿ���û��ڻ�Ϊȱϯ�ļ�������������ˣ����ڼ��б����ˡ� ��������۵���С�ף��������ֿ��� ���ڵǶ�������һ����Ͳ�Ҫ˵�ˣ�����Q4����Ϊ�������Ʒ����Mate60ϵ�к�Mate X5������ȱ�����¸�����£�С��Ҳ�Ͷ�����ʮ����̨�� �����ǻ�Ϊ�IJ���չ��������˵������һ���ָ�����Ϊ��Ȼ�Ƕ���һ��С��û���κ��ʸ�ͻ�Ϊ����һ��Ʒ����֪���̫���ˡ� ����Ʒ���Ͽɶȵ��۵����г�����Ϊ�ķݶ�51%��С�ķݶ�2.5%�������е����Ӿ�֪�����û�����۵ļ�ֵ�� |

|

|

������Ƿ�Ҫȥ����������ʲô��һ��С��Q4��ҵ��ȷʵ������ С��14��K70��ǰ����һ��ԭ��23��Q1����С��13��K60�ӳ��£�С�ķݶ�Ҳû��ô�ߣ�����һ������������һЩ���顣 С��14�ļ�����û���۴���ʲô������������ô�࣬����12�µ�����200�����ȷ�Ǻ�ǿ�ijɼ���������������֮��ļ�¼�ˡ� ��ô����ôȥ���ͣ� ��Ʒ������Ȼ�������͵ģ�С��14��С��13��һ��˼·�µIJ��ͬ�����Աȣ�13���ۺϲ�Ʒ������������ǿһЩ�� ��Ʒ֮�⣬С����������ȷ����ʲô�� �Ҿ��þ��ǰ�Ϊ�İ���Ӫ�����ڻ�Ϊ�ع�����������£�ǿ���»���˼��ѵĿڱ�ЧӦ���Լ����ڻ�Ϊ����ȱ����Mate60ȫϵ����ʵ�ɽ���̧��6000+�Ժ���4000-6000��λ�ϣ������ߵ�ѡ����ʵ����ࡣ ����Ʒ��˵��Q4��������Ҫ��С��14ϵ�С�iQOO12ϵ�к�X100ϵ�У������ļң�O��Сh�Ļ��Ӷ��ӵ���1�·ݡ� ���������λ�ϴ�ҵ�ѡ��Ҫô��С��14����X100��Ҫô��iPhoneԶ�Ż��ͻ���Ϊ��4G�ֻ��� �ڽ�������ƻ���ڱ�����̣���Ϊ��λ��ȱʧ�Ĵ��£�˭�ܹ��õ����ۻ���Ȩ��˭����Ӯ�ҡ� ��������¶��ϣ�С�ͻ�Ϊ��ǿ������������OS�ʹ��ֱʵ���ýͶ�룬�Ҿ����Ǻܹؼ������á� �Լ���С��һ��ҵ��ŵ���ȻҪ��vivo���ʺ����콢������Щ���λ�ñȲ��˻�Ϊ����Ҫ��vivo��λ�úã��������ں�����������������Ԥ�������ߡ� OV���ڵĺ������������Ƶģ�һ���Ǻ��������ŵ긲�Ǻ��û������������㣬���ϴ��ڸв���������������Ȼ���콢������ս�����㲻����ָ������Ľ�ͷ����5000��Ǯ���ֻ�����һ������nova�ع������ҫ���£��³��г���ѹ���� ��Ȼ�����ѹ����ֻ�Ƿ��ط���Ҳ�ǽ������ģ�OV������ʱ����ҫ�ᷴ�������ѹ�����й��г������ϻ��Ƿֲ�ģ���ͬ���г��֮��û����ȫ��ͨ������ʵ�����й��г��൱�ڼ�����ͬ�ĸ��ڸ� A���Ľ����B���Ľ��ȡ���ڸ��ԵIJ���״��������ȡ����ѡ�ֵľ���ʵ���� �ڻ�Ϊ���۷��2020�꣬��ҫ�����Ϻ�С��nova���³���ov�����ʱ����Ե�ѹ�������Ƶġ� �����ڣ�nova���³�����ҫҲת���˴��³�����ζ��ov������С��˫����ѹ���� ���������ڻ������һ��ʱ�䣬������˵����Ϊ�ع飬��Ϊ��Ӧ���ij��⣬�ڶ��Ϻ��Լ۱�����¶�����ʱ��û�з����Ŀ��ܡ���ҫ���ڵ���Ҫ������������ס���ʻ���չ�����϶�����Ҳ������Ĵ�ٽ������������ǿ���90GT�ļ۸���2699��������2299�� ��һ��Ҳ�ã�iQOOҲ�գ����������۷���ҫ�����ϵľ�����������С�����㹻���ѹ���� ��С��14�������ڽ����ˡ� С��14������Ӫ�����½��úܺã������Ʒ��Ծ�����б���ȥ��ģ�����������û����ô��ʢ�������㿴���µ�BCI���ݣ�С��14��X100�����Ѿ�û�б��������ˡ� ����������Find X7��Magic6�볡������г���������������ˡ� ȥ���С��13ij�������ϳ����˶���ʧ��ĺ�����X90û���⣬��Find X6�Ѽ۸�������4499��Magic5����̫���ˡ� ��±�����Ȼ�����ڶ��ϵ�С��С��13���������˲�Ʒ������������õĻ��ӡ� �����ڲ����ˣ���������ƴ�̵��Σ�С��14��������Ȼ��������� С���ŵ��ȥ�Ƕ�OV���콢���ϵ����ƣ������Ż�Ϊ�IJ�Ʒ����ع鳣̬��С���ŵ�λ�úͻ�Ϊ�ĸ��غ϶ȣ�Ҳ����һ�����Եķ��ա� ��ȥ������С���ŵ�״̬�ǣ���Ϊֻ��Mate60ϵ�У����Ҵ�ʱ��û��������Ǯ����ʹ��С��14�ͻ�ΪMate60���ŵ���ʵ�Աȱ����4000-5500��λ��7000+��λ�ĶԱȡ� �����Ż�Ϊ�����Ŀ��ٻָ�������С��14ϵ����Ե�������3999��nova12 Proϵ��4699��nova12 Ultra�������ֻ���Ӧ�� ��P70���У�С��14��ԵĻ��ɣ�4799��Mate60����Ϊ������Pϵ�����У�Mate����800��������4988��P70�� ������Ϊ�γ�P&Mate�����ϲ�Ʒ����������۸��ݶȣ�С��14��ȥ���ʱ������ּ��Ѵ����ڿ�����Զ�����������ˡ� �����Ǿ仰����Ϊ�ع飬���߹������й��ֻ��г��������Ҫ�붬�ˣ�С��14�ı��֣���������֮ǰ�Ļ����졣 ��Щ��ʵ������Ҫ����ν�ĵǶ����ڵ�һ�Ǿ��ǿ�������һ�£�û�������ɵ�����ÿ����ڻع�Ļ�Ϊ��ǰ����һ�ġ�����Ҫ���ǻ���ȥ����һ����Ҫ����������Ҫ�� |

|

��Ϊ��С�����������ڱ��ǣ�ֻ����С������14����Ϊ������Mate 60�Լ��������ݵ�nova 11������ |

|

|

ƻ����Ȼ�ŵ�һ������ͬ������-10.6������С��ͬ������38.4������Ϊͬ������79.3������Ϊ���Ǻ��ͣ���Ϊ���ڵڶ��������� ���ڵ�������ǣ�С��14�ͻ�ΪMate 60�ȸ߶˻�һ���ƻ���ֻ��������������Ԥ��ƻ���ֻ�����2024�껹���½��� |

|

|

iPhone ������ 2024 ���һ�ܳ����˶���ʽ�µ�������Ͷ�����нܸ������ʦ�ı��棬������ͬ�ڱ��� 30%�� �߶˻�������ôѡ�� |

|

|

��� С��14 ���ѧ��ͷ ��Ӱ����900 �75mm�������� ���� ��4599.00 ȥ����? |

|

|

��� Apple iPhone 15 Pro (A3104) 256GB ԭɫ�ѽ��� ֧�� ���� ��8399.00 ȥ����? |

|

��Ȼmate60���������DZϾ����������˶�����6000+���ֻ��ġ� nova 12ϵ�г�����̫���ˣ��ж˿ͻ�������û������ �����ҫ�IJ�Ʒϵ��Ҳû�������Լ۱��û�����Ҳû������ ������һ��mate60proϵ�о��ܽ��뼾��ǰ������ɼ��Ǻܱ�ը���ˡ� С��ȷʵͦ��������ģ�С��14ϵ����˫ʮһ���У���С��14�ļ����������������С��14������ȷʵͦ�ɹ۵ģ�ֻҪ��Ʒ�ȶ�����ά��ס���ڸ߶��г�����һ������ǿ��ܵġ� ��Ϊ�ع飬Ӱ�����ı�Ȼ��ƻ������Ȼ��������ǰ�ܶ����һֱ������Ϊ��֧���ߣ����Ǵ�ƻ���������½���һ���Ͽ���Ӱ����ʵʵ���ڵġ� �Ƚ���Pϵ�����У�������ҫ����ز�Ʒϵ�����У���Ϊ�IJ�Ʒ�����������е��Լ��Լ۱ȿͻ�ȫ���ǣ���ʱ���������ͷ�۵�ʱ�� |

|

ûɶ������ģ���Ϊ��������9000S��Mate60ϵ�й�������ȫ�����������۷籩�������������֧���£�Mate60ϵ����Ȼ���ж��������٣����Ǿ���һ����Ԥ�ڵĽ���� �Ƚϳ������ϵķ�����С�ף���Ϊ�����С�����ͻ�Ϊ���˰����ڻ�Ϊ�Ķ����棬��ô��Ϊ���ǿ�ƣ�������С��Ӧ�þ������ƲŶԣ� ��С������ͬ�����ͣ��ڱ����Ͳ��͵Ļ����£�վ���˹�����һ��λ�á� ��Ȼ����ֻҪ����עһ��С��14��K70�ijɼ���֪����С���ļ��ȵı����DZ�Ȼ�ģ��ر���С��14����������С���Լ���Ԥ�ϲ����ij̶ȡ� ��ͱȽ���Ȥ�ˣ����������Ϻܶ�����Ϊ��˿Ⱥ��֮��Ķ���Ӱ�����Լ����жϣ�����һֱ��˵�� ֻҪ��Ϊ���߹�������С�͵��Ź��������г��ɡ� ����˵���������dz��������ţ�Ҳ���Ϻܶ��������е�ֱ����һֱ�в�����֧������˵���� �����Ľ������������������ʾ�ģ���Ϊ����һ�����ȣ�����Ʒ�Ƶ�������ӭ����������������OPPO��vivo��������ѵ���������� ��������Ķ��أ� ��ʵ���ܼ�ȥ��Ϊ�ĺ�ȥ��С�ģ��û�Ⱥ������ûʲô�غ϶ȡ� һ���棬С��Ŀ��ͻ����������һ��֪ʶ����һ�����ܵģ������ֻ�ѡ�������������Լ����жϣ�������ʵ�ʳ����������ֻ������ܡ���������̬�ȸ������Dz����ܸ��Լ��������������顣���Ծ��ܻ�Ϊ�Ĺ���������ģ�����ϸ˼��������9000S�����ܲ�û��ʲô���ƣ��������Dz������ת��Ϊ�� ��һ���棬�ڳ��ڵ�Ʒ�ƶ����У����ߵ��û�������˱Ƚϸߵ����ֶȣ���Ϊ����ʵ�û�����ǿ�����С�ģ�С����ʵ�û�Ҳ�в��ٿ����ϻ�Ϊ�����Բ��ۻ�Ϊ��ô�������𣬶�����Ӱ��С������û�Ⱥ��ѡ�� ����һ����ǣ�С���û�Ⱥ���бȽ϶��һ�߳�������;��д�ѧ�Ļ��ĸ�֪���壬��Ⱥ�˿��ܿ�ʼ�õ���ƻ������Ϊƻ�������Ʒ��̫����ת��С�ף�����Ʒ���У���Ϊ��С��Ʒ�����ʺ�ƻ���ȽϽӽ��� ��ô��Ϊ��������Ӱ���Ʒ�ƣ��ͺ���ȷ�ˣ�����OPPO��vivo�� ����������ˣ���Ϊ������µ�Ʒ�ƣ�OPPO��vivo������ǿ�����ȥ��̫���ֻ����û���������Щ�û����ܲ����ֻ�����һ���ᱻ����Ӱ�졣 ��Ϊ�������ⳡ���ۣ�������ϯ����ȫ�����ر����³��г���Ҳ���������߳��У����������سǡ� ��Щ�û�����֮ǰ�����ֻ�û���ر����Ե������⼸�����ܻ�Ϊ������ңң�������۵�Ӱ�죬���������Ȼ���������Ϊ�� ���Ե��������ֻ����ʱ��������Ա�������Ŀ���ȥ�Ƽ�����OV�Ļ��ӣ������ܶ����������Ļظ��� ���ޣ�ͦ�����ģ��ǻ�Ϊ�أ���û�л�Ϊ���ֻ��Ƽ�һ�¡� �����в����ˣ���OV�ĵ궼�����ȥ��ֱ�Ӿ��ܵ���Ϊ��ר����ȥ�ˣ���������£���˵��Ϊ���µ��г��ݶ�Ǵ����������ģ� ���ǣ��������������£����������ڵĽ�����治��OV��Ŭ���������еIJ�Ʒ����ͦ�����ģ����������Find X6��X7ϵ�к�vivo��X90��X100ϵ�У���Ʒ�������ף� ����û�취��������ˣ������Ҷ��벻����ԭ������ΪС������������Ǹ���Ҳ�������ɵ����Ǹ���Ҳ�Ǵ�Ҷ���ʹ�����ָ�������Ҫ�ɵ����Ǹ��� ���ȴ��������͵��Ǹ��� ����˵�г�����Ȥѽ�� |

|

����ΪQ4�����Ӯ�һ���С�ף��ڻ�Ϊǿ�ƻع飬iPhone�»����۵�����������³������ڶ�������һ���DZȽ��͵ġ� ��Ϊ���������ڲ������ޣ�������оƬ����Ƶ�����ܻ����е����⣬���������������ʱ�����ڿ��ٸ��ơ�������Ҫ֪��Mate60ϵ����5999Ԫ����ֻ���ͨ���㿴������Щͳ���Լ�Ʒ�������ĸ߶˶���400��Ԫ����600��Ԫ���ͳ�ƣ���Ϊ����800��Ԫ�𣡿�����ô�ߵļ�λ�������������ֻ��˵̫�ֲ��ˣ���������۵����Ǿ������ˣ�ƾ��1.3������ۼ�ֱ��ռ���˳���50%���г��ݶ ����Novaϵ�д���5G�����봦�����ع��ˣ�������������̲����������µģ��ҿ��ܶ�����KOL��NOVA����˰�����Ĺ�֮��ģ��Ҿͺܲ����⣬NOVA�۸����������̼�ֱ������֮��ѽ�����˵��걻NOVA����ҫ�콢��2-3K��λ���˫����龰���� |

|

|

��˵˵ƻ����С�ף�ÿ����ļ�����iPhone�����ĸ߷壬����Ҳ�����⣬������������ͬ���ǣ����iPhone��ȫ��λ���Ʒ����۲�������������������ͬ�Ȼ��»��ˡ��ټ�������IJ����ˣ���ô�����������ζ�����������е㡣���� С����Q4�����Ǻ��͵ģ����������˫ʮһ������С���еͶ�������Ʒ����������������ȣ� 9��21�գ�redmi note13ϵ�з�����26�տ��� 10��26��С��14ϵ�з����� 11��29�պ���K70ϵ�з��� �»��ǻ���������ģ����г��̶�һ����֮ǰ�г���Ϊ�˳�����һ�꿪ʮ�ೡ�ݳ��ᣬ���С��14ϵ���ܼ�ͦ���������£�����ĺ������ˣ�С��6֮��С��ϵ�л��;ͻ���û���ܼ�ͦ�����µģ�ͨ�����ǿ���������ڴﵽ�߷壬����һ���µ�������ռ�������ڴ�롣 �����������Ż�Ϊ���ܵĽ�������е����̶����ù�������OV��������Ҫ���ĵ��������ǻ�Ϊ������ҫ�� |

|

��������Ϊ֮ǰ̫�٣�λ�й����ڶ�����Ϊǰ���й�����һ�� ����ûɶ��˵�ģ��Ͼ�������������ѡ�ӽ�ȥ�ˡ�������һ���㵹Ҳ����ν�ˣ�������Ҫ�����ģ�Ҳ���þ�����һʱ��̡�����ٻز�������ծ6000+++++��Ҫ��ô���أ� |

|

|

ǷԱ������900��+�ˣ���֪����ģʽ����ת��á� ����λ�ǰ���һ��2023��ɣ� ����Ѿ��������ˣ���������Ϊ��˭�ܵ��ˣ� ������Ԥ�ƹ����ڶ������յ㣬��δ��ij��ʱ�Σ���Ϊһ������վ�Ϲ�����һ��λ�á� ֻ����������ʱ��ά��������������Խ��Խ�ٶ��ѡ� Խ��Խ��IJ�Ʒ������Ѿ����赲�������߲���һֱ�����ڹ���ⷽ�泤���������Ѿ�������źţ��ѵ���ָ��������Զ�������� Ч�ʵ��µ��������������ô����Ҳ�������� �þ����ã��ն��ã���ѡ���á� �����˾�ץ��Ϊ�ս��̣��ٲ��Ӿ�û�����ˡ� ϣ�������ǵĹ��ʲ������ڷ��š� |

|

���ԡ��� �������ж��ż��� |

|

tmd�����˿�����ݣ������ڶ�û������ɫ��ذ棬512GBû�У�1TBҲû�У� ɶʱ���ܿ��������ڳ��������Ǹ�P20PROȥ��������廵�ˣ��ֲ��ܼĻ�ȥ�ޣ�ֻ�����µ��ˡ� ��Ϊÿ�����ʮ����˿��Ŷ���������ÿ���һ��̨����⣡ �ҷ��ˡ� �ҿ���̨�������������Ա��˺Ŷ������ˣ��һ���û������ |

|

|

����Ҫ���и�Ů������1TB���ҵ���ǰ������������˽����֤�� ˵���¿�����ģ��鷳�㿴���ҵ�IP... |

|

֮ǰ�˷۵�ͨ�岻��˵��Ϊ����ңң���ȣ�ƻ��������С����ǰ���� ��ô����һ����û���ˣ� |

|

ƻ���ڲ����ƶ���ҵ��ȥ�й���������ƻ���ֻ����й������㲿����ֵռ���Ѿ�ή����2%�� �⼸��ƻ����ҵ������ҵ����������ѧ�������Ƽ������ſƼ�����ӯ���ܡ���Ѷ���ܶ�����������ɼ۵���ն�� ���ڻ�ΪЯ��������оƬǿ�ƻع飬����ƻ���г�����Щƻ����ҵ���㲿����ҵ��ͨ���Ļ���ͥ����Ϊ���£���Ȼ�������������ɼۺ�������������� |

|

���������Ⲩ�����ȷ�ƻ�Mate 60Pro���ˣ������ˣ�����ʵ��̫�����ˡ� ��������9000S�Ļ�ʱ�����壬����Mate 60ϵ��ȷʵ��һ����ֻ��⣬��Ϊ���Ⲩ����Ӫ����Ҳ��Ҫ������̿���ġ� δ���������ǿ�������ҵ�����������ظ��������������û���θ�ڡ��������ɶ�û�������������һ�ξ����⽻�ѻ�������ȼ���˻�������������������Ƶ������Ϯ����ֱ�����������շת��������ͨ�����ѻ�Ϊ�ȷ�ƻ��ٴ������¸߳�����Ƶ������9000S�����������ظУ��ӹ������ӵ�����������⣬������»��Ĺ�ע�ȿ�ǰ��ֱ��������Ƿ���ʦ��ij��֣������û����黳��ȼ������Ǯ�� ��������9000S½�����ȫ�����ܣ�����������̳����˹�������۵�˵����Ҷ�����ֻ����ڴ�������Щ�����˵ģ��������ϣ����������ߣ���������һ��ת������ ���Ի�Ϊ��2023��Q4���Ⲩ����������������Ӫ�����Ⲩ�ȷ�ƻ����������˾������ص����õġ� ��������Ҫƾ��5000Ԫ��λ�����߶˻����Ӵ��������Ծ�ӹ����ֻ��ڶ��������Ǿ�ijɹ�����Ȼ��������ƻ�����в�࣬��������ҵ�ڵĵ�λ���Ѿ��ٴλع鵽���ܺ�ƻ����ͥ����ĸ߶����������չ���һ������¡� С�״˴λص��˹�����������һ��λ�ã�������С��14ϵ�������˾�Ĺ��ף���Ȼû�и�����Ӫ��������˫ʮһ�ȷ����Ƶ���ռ�����������̳���һ�ر����»�û�������뿨˫ʮһ�ڵ���һ���ɻ�������������Ҳ����ˡ� �����Ⲩ�ȷ����ƣ�С����С��14ϵ���ϵ�ͳһӲ�����ã��Լ���һ�廯��ͷģ���������������������������Ʒ��������˵����С�׳���߶˺���������Ư����һ��С�������콢ϵ�У�Ҳ����С���ƶ�С���콢��Ʒ�ߺ��ó�������ǿһ��С���콢��������ˮ�Ǵ���Ҳ�ͺ���Ȼ�� ֻ�����ܰ��ϣ�С������������֧�������ĵڶ������������������߶˻��������ֵļл��£�����Сʤ�ķ�⣬���߶�֮·����Ȼ������ |

|

mate60���棬nova�������������ţ�ͦ���Ϸ��ڳ����û����� |

|

����һ��Ȧ�ش𣬻��������⼸�㣺 һ��ƻ�������ˡ� ������Ϊ��ţC�� �����ۺ��ڼ����������֡� ����˵���ǣ����ļ��ȣ��������ǻ�Ϊ�ֻ��Ĺ����г��ݶ������֪���ֻ�Ȧ����������ʱ��㡣�ǵģ�����������ȥ��ע�綯�����ˡ� �����治��˵�ģ���û��˼����ʵ�ڿ���̫���Ц��Υ����ʵ�����ۣ��������̲�ס��˵�ˣ� ƻ���������� ��Ȼ������˵��Ϊ�������Ŀ�ʼ������˵ƻ�����������ڶ���Ѷ�����ȷ����ˡ�ƻ���� ��ʵ�����Ӧ����Ϥ�ˣ���ƻ����ص���Ϣ��ÿ�α��������������ǡ�Ҫ�����ˣ�ICU�ˡ������缸��ǰ�ɼ۵���3%���Ǹ������ţ���ÿ�����ǣ�����û�����۵ġ� �������֪���ֻ�Ȧˣ�����꣬��ô�����Ʊؼǵã� 1����ֵ����1.5������Ԫ���ֻ�Ȧ���뻮һ�����п��ڣ��ɼ�������ߡ� 2����ֵ����2������Ԫ���ֻ�Ȧ�������Ǹ����Ͳ�ס�����ص����ijΪ����Ϊƻ�������£�˥�ܼ�����ʼ�� 3����ֵ����2.5������Ԫ����Ҫ��Ȧ����ҡ��һ��ƾ�ר�ң����°��ƾ�֪ʶ�����߱����Ӹ�·����ƻ���ذ��ۡ� ����һ�ȳ���3������Ԫ�������Ǹ��۵��� Ȼ���أ������ߵ�ʱ�й���ƻ����Ʊ�����ѣ�����ԶԶԶԶ��������Ͷ�ʣ������������ѡ� �ص����⣺iPhone���й��г�����IJ������� ��·���ݣ���������������ۣ������������õ����ݣ���������������û�У���һ����Ȩ�����ݡ��ı��� �����ǣ�����������Ŀ����� ��֮ǰ����ʶ�������ݻ������ˣ���������ͷ���Ļ���������·֪����Ȧ����Ƶ�����õĻ�����Ȼ������Ƚ���֮�ó���Ҫ���ۣ� 1���ֻ��������Ǻ��ֻ����ҡ���Ⱥ������ġ� 2����ͬ�ֻ����ң������Լ���ͬ�ġ���Ⱥ����������� ���ԣ���������ϸ�۲죬���������������������в���ģ������ֻ������ڷ������Ͼ������õĻ�������ǡ�á����dz��˶Ա�Ʒ�������������ݡ� |

|

|

������������ݣ�����ܿ����Ǻ��ļ��ֻ����̡���Ⱥ��������� ��ô��������Ȩ���������� ��Ȼ�У��Ǿ��ǹ�����ϢͨѶԺ�����ǹ��Ų����µģ��ǹ��һ�������������Ұ�����ݻ������ֻ������Ķ�֪����ÿһ���������۵��ֻ���������Ψһ����ġ��������ɡ�������dz��Թ�����ͨԺ����ÿ���¶�����ֻ���ҵ�����ݱ��棡 ��Ȼ�ˣ�2023�������ı��滹û�г��������ڽ��е�11�µģ����ǿ���ص������� |

|

|

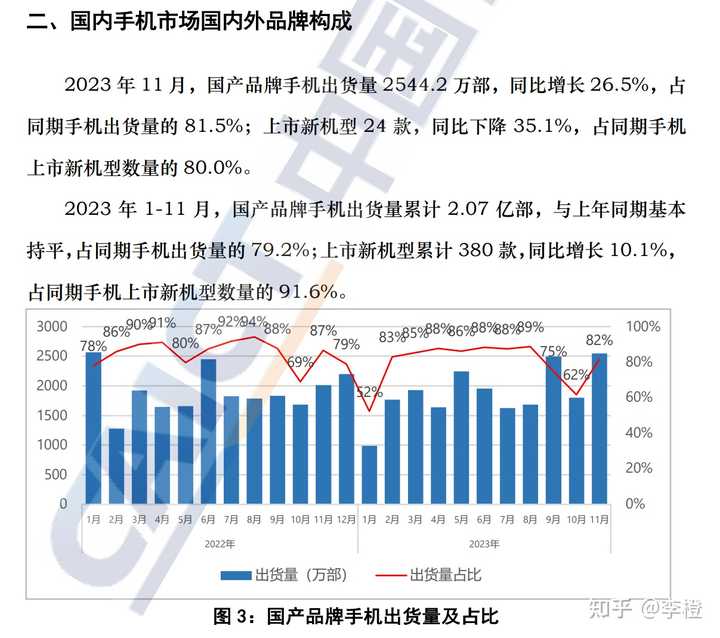

���ڱ��治�漰����Ʒ�ƣ������Դӹ����ֻ�ռ�������Կ�һ���� 2023��11�£������ֻ�������ռ81.5%��ǰ11�����ۼ��г�ռ��79.2%�� ����������ȥ��ͬ�ڵ����ݣ� |

|

|

2022�����������ݣ��ֱ�Ϊ��86.5%��84.8%�� ������ʲô����Ȼ2023��Ĺ����ֻ�������ռ�ȣ���2022��ĸ��ͣ��Ҳ�����11�£�����ǰ11�����ۼƣ������ֻ�ռ�ȶ�����Լ5%�� ����Ʒ�Ƶ�5%�����ǵ��ڽ���Ʒ����5%����˭�����أ������Ǵ��ģ�����������𣿻���HTC�����ˣ�����ӡ���ֻ�Ʒ�ƴ�ٽ����й��г��� ��ʲôԭ����ش�����ﶼ�д��˰ɣ� ������ƻ����˾�Լ��������ֻ�����֮��·���ݾͶ����ˣ�����˵ɶ������ֱ��֤α�ˣ����²��������ݴ�������� ����Ȥ���ǣ������ֻ����ң������Լ���������Ҳ���õ��������������ݡ�����������ˣ��ֻ������Լ���֪���Լ����˶��٣��������ݻ����������ҡ��� ���ԣ�������������������Щ���ݣ���Ȼ�������������������п���ǰ����Ǵ��ģ� �ܶ��˸��������뵽��2023�꣬��Ϊ�ֻ��������������Ҳ���ϵ���˵�����ֻ���һ����ǰ������Ʒ�Ƽ���������·��������ʵ������ǣ������ֻ��г�������Ʒ�Ƶ��г��ݶ�ȴ�����½��� ��ô�������Ĺ���Ʒ����˭�أ� ����ƻ��������˭�� 10�·ݡ�11�·ݣ�����Ʒ���ֻ��ݶ�����ˣ����ھ�ȱ12�·ݵ������ˣ������ݿɲ���һᲹȫ�����������Ѿ�ȷ�������ļ��ȣ������ֻ��г�������Ʒ�Ƶķݶ������������ģ��������˲��١� ����һ�㣬����������˵�Ԥ�ϣ���Ϊ����ܹ���������Ϣ���������ǹ��ڳ������ô��֪�������ݡ��� ���ԣ��������ǰ�ᣬ�ļ���ƻ���ֻ��ڹ����г����������ͣ����Ǵ��ģ� ����������¹��ڼ����ֻ�Ʒ�ƣ���������û��ô���ǵ�����Ҫ�� ϸ˵��Ϊ�Ĵ��� ��ʵ��Ҷ�֪����Mate60ϵ�еķŻ����Լ���2023��ij�������������ǶԻ�Ϊ�ij�����Ѫ�� �ܶ��˶����û�Ϊ���ڻ�����ǿ�������������ܣ��˽��ҵ��ˣ���������ҶԻ�Ϊ�Ʊ��ķ������ͻ�֪������Ϊ�IJ������ں��ѣ��ӹ�����Ϣ�ɵã���Ϊ�����������Ҫ��Դ�Ա����Ҳ���������ҫ�����۱���ʲ��ķ����տ���Լ���Թ̻������շֺ����Ѿ����������� ��Ϊ�ϰ��꾻���� 465.23 ��Ԫ��ͬ������ 218%���з�Ͷ�� 826 ��Ԫ����Щ��Ϣֵ�ù�ע��31 ��ͬ �� 8 ���ۻش� |

|

|

����˵����ȥ�Ƕ�ʱ�䣬��Ϊ���úܼ��ѣ������ҿ���Ԥ�ԣ������Ϊ�ľ�Ӫû�г��������õ�ת����������Σ�ա� ���������ṩ�����ݱ���Ϊ�ļ��ȵij���������79.3%����ռ�ʴﵽ15.3%���������ڵ����� �����������ǿ��ģ�����˵�����Ͽ��ף������80%���������Ҿ����Ǵ��治�Ǻܴ����dz�������Ϊ���ڻ�Ϊ�ֻ��������������г����Ͼ�����gg�������á��� ������֪��ԭ��Ϊ����ȱ�����Ƚ���оƬ��������������оƬ����˵���ж�оƬ�Ļ����ϣ����ֽεĸ߶��ֻ���Mate60ϵ�еȣ�����Ϊ��5G�ˣ���ʼȷʵ�Ǻ䶯�ģ�����һ���������ֺ䶯��������ȥ�������������أ�����ȷ�еĶ࣬Mate60ϵ����������β������ �ٻ��ߣ����������оƬû������ͻ�ƣ������������ж�оƬ���콢����P70ϵ�еȣ��������������ĺ䶯�𣿻���������������ҵ���� �����ߵ���Ҫ����ʲô����ǧ��Ǯ���黳�ģ����ж��٣� ���ڻ�Ϊ���һ��ص��ע���һ�����µף������ղƱ����Լ�P70����֮�������� ����˵��Ϊ��ô�ˣ���Ϊʱ���硣 ��ʵ��Ϊ�ĸ߶˻�5G�ع飬�Լ�iPhone��ʵ�ϻ��ڼ�������������ֱ�ӵ�����С�ס���ҫ��OV�ĸ߶˻����������������ˣ����ļң��Ѿ�������5000Ԫ���ϼ�λ�������Ĵ��ģ�����ˣ��Ͼ��г�����ô��Ʒ��Ҷ���࣬��Ʒ��ӡ����һ��������Խ�ĸ�ɽ������˵�¿�OPPO Find X7��IJ������� С�Ĵ����� ����dz���Ȥ��Ҫ֪���ڹ�ȥ�ܳ�һ��ʱ�䣬С��ʱ���ݶ�������ǹ����г��ߡ������г��ͣ�������������������ʵ�� ��������ļ��ȣ�С���ֻ�����������38.4%���������ݣ����dz���Ϊ֮�⣬������ߵġ����ң��г��ݶ��Ѿ����˹��ڵڶ��������ǹ���Ʒ���е�һ���� �ҿ�������˵����С��14ϵ��ţC���� ��ʵ���˽�С�Ķ�֪����ÿ��IJƱ�����˵�ģ�С���ֻ��ľ��ۣ�������һֱ��ǧԪ���ң��������ۣ� С��14ϵ����ʲô�ۣ� �ѵ����ܰ�С�ף�����Ϊ��Ǯ����һ̨����̨�� ����Ա�һ�£�2023���꣬ƻ��iPhone�����۶���2000������Ԫ������2.3��̨�Ļ���ƽ��ÿ��Լ900��Ԫ��������6500Ԫ����ң����ţ���С��һ�����������ۡ��� ����С���ֻ��ڹ����г��Ĵ���ת����Щ������Ҫ��һЩ��������ж����Ĺ��������������˭Ҫ˵��˭�����ǹ۵�Ľ������ںϡ��������ó������½��ۣ�����˵��ԭ���ܽᣩ�� С�������ij����ȶȣ�������С���ֻ������������ٽ����ֻ������ۡ� �ڶ������ۣ� С������δ���ܳɣ�����ʵ������С���ֻ����г��������������� ���治��˵���������ֻ�Ȧ�Ѿ�ûɶ�����ˣ�������Ը��ȥ̸���ֻ��IJ���Խ��Խ�٣�֪����Ȧ���л�������Ͷ���糵�� Ϊɶ�� ��������Ϊû�˹�ע�ֻ��������𣿲�������Ϊ�ȵ㶼��ɵ糵���� OVΪʲôΣ�գ� ��Ϊ���ƻ������Ϊ��С�ף�OV�����ȵ㣬�����������ȵ㡣�ϰ����۾����ӷ�Χ������������OV���ˣ�û�������ˣ����������OV��Ʒ�� ��ǰ����û���⣬��Ʒ�ֻ���������������Ȧ�����ݳ��ᣬ����Ǻã�Ϊɶ���������� �Ժ���г���֣���Խ��Խ���������ֻ���ƻ������Ϊ���ͼ��ֻ���С��hong���ס� ��Ѱ˼�ţ���ʵҲ�����������Լ�˼����Ҳ�ǺͶ�λ����̸�ۺ�Ĺ�����ֻ���ҵ�ںܿ����֡����װ족����ô���Ǵ���С���ֻ������������Ǵ���С�������� ���ֿ����������ҵ���ɡ�������Ϸ��DZ���¹ʡ��ı��ˡ������ˣ����кܶ�ܶ࣬������죬����Ŀ��У��������Դ������£������Ͼ���Ҫ����С��Ʒ�������С���ֻ�Ҳ�Ͳ������ˡ� Ϊʲôֻ��С�ף� ��Ϊ��Ĵ���Ϊ�������ĸ���ҵ���ͻ�Ϊ���ܶ�����ġ� ����ҹ�ش���˵��ô�࣬���˱��ܵģ���˵�Ķ�˵�ˣ��ڴ��ʹ�����ۣ��� |

|

��ϲС�ף���ϲ��Ϊ�� ��ijЩkol˵�õ�others�أ� ����֪������һ�仰������������Ϊ���С� ��仰��������ɣ���ҵ�ķ�չ�����Ʋ�������Ϊkol����Ԥ�⣬�ͻ����ԭ����״̬��Ҳ��������Ϊ��ҵ�ķ�չ������Ҳ������kol���ձ鳪˥������ԭ���Ĺ켣�� ����ij�̶ֳ�����˵��kol�������Ǿ����������һ����˳�ƶ�Ϊ����һ�����DZ������ڻ��С� ������˵�ٴ���ֻ�о��Լ����Ķ���ԭ������2022��q3�Ʊ���2023��С��14���������ᶨ�����˶�С�Ŀ��á� ���Խ�������˵�û�гԵ���������ڣ�Ҳ��ͦ���ĵġ� ��ô˵�أ� С����ҹ�˾��ʵ����ļ��Ҳ�̫һ����С���Լ���ս��ǰ;���������滮�ģ���ij��������ǵ�������Ǹ�Ǯ�� ��Ǯ�����Ĺ�˾����Ȼһ�ж�Ϊ�˸�Ǯ���� ������ָ������������һ�յ�ִ�и���ս�Ի��߸�С�Թ�����ʵ�Ǻ��������ġ� ����ȻҲ���˽���Ľ�� ����˾�ľ�Ӫ�����ֲ����������ۣ���kolҲ�ã�·�˷�Ҳ�գ��������۵�ʱ��һ��Ҫ������ʵ���ɡ� ���������ͻ��ٳ�һЩ�������� |

|

��Ϊ�ֻ�ȥ���ļ��ȱȽ��ͣ�����Ϊȥ��9�������Ƴ��Ĵ��ع�������оƬ��Mate 60ϵ�� ���ջ�Ϊ�����ֻ�������23����3500�����ң���Ӧ����Ҳû�и�������������ܻ��������� 23���ļ��Ⱦ������������ƻ����һ��С�ڶ�����Ϊ���� ƻ���ļ������»��ģ�С�ף���Ϊ�������� ƻ�������һ�ܼ��������»�30%����Ҫ�DZ���ΪMate60ϵ�������Ӱ�� ���ƻ�����������࣬�������������ƽ����������������ȷ��ѡ�� |

|

|

�ֻ��г���Ҫ�����ʶ��ڸ߶��г� �����ֻ���ҵ��Ҫ���߶��г����г�ռ������� Ŀǰ����ȫ����û��ʲô�仯 ƻ��������70%�����г��ݶ� �ڶ������ǣ�Ȼ���ǻ�Ϊ��С�� �ܲ��ϵ�����߶��г�������Ǯ �������������ڱȽ���ǰ;����Ҫ���ǻ�Ϊ��С�� �����ϻ���ƻ�������ǣ�������Ȼ�ڹ����г��ݶ����»�������ȫ�����ɺ�ǿ |

|

|

���Խ�����ֻ��г�������������������Ҫ���߶��г��ܳ��������٣�С����ȥ��߶��г�Ҳ��һЩ��������Ϊ��Ҫ���ǿ�Mate60ϵ�к��۵���ϵ�� �ܴ�ƻ��������¶��ٸ߶��г��ǽ���Ŀ��� �߶��г���ʵ�����ߵ�Ʒ���ҳ϶ȷdz��ߵ� ����Ŀǰ�ָ߶��г�����ƻ���ͻ�Ϊҡ�ڣ�Ȼ����һЩ��ʼѡ��С�� ������ûʲô�ռ䣬��Ϊ֮ǰ��˵Mate60Pro�Ѽӵ���1500����1700��̨ ������ô����������������������Ҫ��оƬ��ͻ����� �����ҷdz���ע���ܶ�����֧�ֻ�Ϊ��������֧�ֿƼ��������·�չ ��оƬ�������µ�ͻ�ƣ������Ͳ������� �ܶ������ڵȴ��Լ������ֻ��߶�оƬ��ͻ�� ���ǻ�Ϊ������ǿ������ δ�������ֻ�����ƴ�Ķ��Ǹ߶��г������ո߶��г��г�ռ���������л���ӿ�ѧ ����Ʒ�ƾ�����취�ڹ����Ϻ����ǣ�ƻ�����г����ڹ��ں�ƻ�����г� �����������ĸ�� |

|

����Ϊ�ȣ�ƻ��Ҳ���Լ۱��� |

|

���ʱ�����ر� С�������Լҵĸ߶��콢С��14ϵ�У�������˫11֮ǰ�������ǹ���Ʒ����������8Gen3�Ļ��ͣ�������С��13�����ÿڱ����ټ���С��14ϵ�У���Ҫ��С��14���棩�����ھ�ͷģ���ϵĽϴ�������С��14��˫11ǰ���Ϊ����ֵ����������Ψһ���۵��¿��콢�� |

|

|

�����ţ�12�·ݣ���������������������K70ϵ�С� С�����Ƿ�������ǡ���ô��� ���ʱ��� ��ҫ �������ж˵���ҫ100ϵ�У�11�µף� �ж˵���ҫ90GT��12����Ѯ�� OPPO ��Ҫ�������ж˵�Reno 11ϵ�У�11�µף� һ��12ϵ�к�����GT5 Pro��12�³��� vivo ��Ҫ�����˸߶˵� X100ϵ�У�iQOO 12ϵ�У�11����Ѯ�� �ж˵�vivo S18ϵ�У�12����Ѯ�� �ж˵�iQOO Neo9ϵ�У�12����Ѯ�� ��Ϊ ��ʵ�����ж˵�nova12ϵ�У�����һ��nova11se Mate60ϵ��8�µͷ����ˣ�ֻ�������������С� �̳�û�д��콢���ͣ��ж˺���Ʒ�������콢����ʱ������� ������Ȼ�и߶˻���Ҳ������������Ҳ�Ƿ������� ��ҫû�з����߶ˣ������ж�������Ҳ���������� ���֮�£�С�������͵ĸ�������㣨�ж�+�߶ˣ�������ʱ����硣����Ҫ���ǣ�������Ͷ�����������ϵ�У�������ɼ���ȫ��Ԥ��֮�С� ��Ϊ���ж˻�������Ӧ�ò�������Ҫ��ȻҲ���������680�ֻ�����1999�����������ö����㲻���������е������� �߶˵�Mate60ϵ�оͲ���˵�ˣ���Ȼû�У�4+1��G���źű��ֺ�����9000s�ĺ������϶�����Mate50ϵ�У�����Ҳ��Mate50ϵ�кÿ����� ������2024��Q4��ʼ������������ܻ����б仯�� һ�������̳�����ҫ�������Ǹ߶��콢�������ж������������������Ÿ��֣�С���ţ�����û��ǰ�����ص���ô�Ρ� ������ʧȥ��ҫ��Ļ�Ϊ�����еͶ��Լ۱Ȼ��ͷ��ⲿ�ֺ����������������л��ͣ������������ˣ��г�ռ����/�����ʲ������ռ�š� �������� ���۸���� ��1000Ԫ������(500-1500)�ֻ��Ƽ� ��2000Ԫ������(1500-2500)�ֻ��Ƽ� ��3000Ԫ������(2500-3500)�ֻ��Ƽ� ��4000Ԫ������(3500-4500)�ֻ��Ƽ� ��5000Ԫ������(4500-5500)�ֻ��Ƽ� ��Ʒ�Ʒ� ��vivo��|��iQOO��|��С�ס�|������Redmi�� ����ҫ��|������ realme��|��OPPO/һ�ӡ� �����ͷ��� ������/LCD��|�������/���/�����á� ��ֱ�DZ߿�|����������|��ֱ���� ������870��|������8100��|������8+�� ������8Gen2�� �������� ���ֻ����������� ���ֻ��洢���汾���ѡ�� ���ֻ����������а�/����ͼ���ص�����̵� �����ֻ�ѡ�� | һ�Ķ���Ӱ�����յ� 7 ���������� |

|

���:��ҫ���ǻ�Ϊ������ ��Ϊ:��ҫ���������� |

|

��Ϊ����ƻ���û�����æ����Ӣΰ��ͻ��� С������OV��ҫ���û��� ��ΪС��������һ�������ġ�ƻ���û����й��½�30%��Ӧ���ǻ�Ϊ�Ĺ��ͣ�������С�ġ���Ϊ��Ϊȱϯ��3�꣬ƻ���û����ǣ�С����û���κ����á���Ȼ��С��14���ֲ��������ֻ���3000+��4000+��ƻ��Ӧ����6000+��8000+�� ��Ϊ�����������������һ�����ȵġ�����С��ֻ��30�� һ������˵����mate60ʵ������������Ƶ���ܡ� ��������Ǹ��˕N�ڡ� �N�ڵ����岻��mate60оƬ�Ƴ�ͻ�Ʋ��Ϊ����AI�����Ļ�����û������AI����������Ʋÿ���Ӱ�쵽��һ�β�ҵ������ AI��뵼��һ���غ��й�δ������Ϊ���ֻ�оƬ��AI���������������Կ�û�������ڹ����Ʋ�ҵ�����������ɱ�С������OV�û��ش���ˡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ���� �������� |

| ����Note17PRO�Գ���������Ʒ�ʷ��������� |

| �ʼDZ����Գ�����ȥ�ۺ�Ҫ��������壬�� |

| ��ο����߶� PC ���ơ�XCMOD�����ҡ���ծ2 |

| ��ο������� realme �˳��й��г����ۺ��� |

| ��ο��� 26 �� 7 ��DDR5�ڴ�۸��ٴα��ǣ� |

| ��ο�����Ϊ����90 Pro Max����3�����¼��� |

| 4399 Ԫ�����ҫ Magic6 ϵ��ֵ�����𣬺��� |

| ����diyȦ����Щ����? |

| Ϊʲôƻ����Ʒ��ô�� |

| ��Ӫ���ֶΣ�С����ıȻ�Ϊlow�� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

|

��������:

��ӰƱ��

����Ȧ

����

����

����

�����

ӡ��

�ɼ�

��س

����

��ˮ

��Ǯ�ҽ���ר��

����

˫ɫ��

����ĸ��

����

ƹ����

�й�Ů��

����

nba

�г�

�ܲ�

����

���

��ɫ

�Ϻ��п�

80��

����: ���� �����ֶ� ������ķ�ȴ� �ʼ������� ����ͼ˹ ���� ����� ���� �ﰺ ����ʥ�ն��� ���� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ֪ʶ�� |