| |

|

|

|

| 知识库 -> 数码 -> 如何看待24年Q1国内手机市场份额,vivo位列第一,华为苹果排第三第四,小米排第六? -> 正文阅读 |

|

|

[数码]如何看待24年Q1国内手机市场份额,vivo位列第一,华为苹果排第三第四,小米排第六? |

| [收藏本文] 【下载本文】 |

|

近日市场调研机构BCI公布了2024年第一季度国内手机市场激活量排行榜,有哪些信息值得关注? 具体排名如下: 1、vivo(包含iQOO),激活量11… |

|

鉴于前六大厂商的份额差距不大,所以看季度排名毫无任何意义,是任何意义。 由于媒体们只敢发排名不敢发数据,也不敢发具体SKU的分布,那我就讲点我长期监测这个排名,最近一个季度,或者最近半年看到的一些现象,以下内容,各家都是各打五十大板,谁也别说谁。 第一:高端依然是华为的主阵地,华为的Mate60 Pro一个单品的销量,无论是价格维持程度,溢价程度,还是总销量,都超过其他国产品牌的总和。但因为产能问题和后续持续力问题,或者其他问题,我并没有看到类似Mate20系列,30系列那种漫长的,压制性的战力。最近一个季度,Nova12活力版和Pro,在首销期间取得了爆炸性的效果,随着其他厂商逐渐发力,Nova12系列目前回到了一个还不错的位置。从这代开始,华为回归到主流价位,但要拿到Nova5和6这两代的份额,很难。 第二:vivo,X100系列的单月总销量逐渐和主要竞品持平,并且在最近几周实现了小幅度超越。在过去几个月内,95%的时间,X100和小米14的销量,基本没有区别,单周差距都不到1000台。vivo过去半年的亮点在于iQOO的稳扎稳打,一个从不参与网上争论的品牌,最高时候做到了5.2%的份额,目前长稳定在4.5,Neo系列是中流砥柱,iQOO12系列,标准版不错,Pro很一般。本季度vivo的亮点显然是Fold3系列的巨大成功,目前超卖一个月,各地经销商也比较强势,很少用毛利换份额的措施出现。可以预见到Q2的vivo 7K以上份额会有个爆炸性的提高。 对了,vivo是过去半年4-6K的份额冠军,在6K+,Fold3发布之前,华为第一,小米第二,剩下都在缠斗。考虑到P70即将发布,可以预见Q2 的6K+,vivo有概率能回到第二,而且和第一的华为保持一个史上最小的差距。之前6K和7K+的华为领先幅度叫做:垄断式领先。 第三:小米。小米目前的亮点是小米14系列和K70系列的价格,份额维持都很好,特别是14,对手很多,但能一直维持在周数据第一第二的位置,没脱位。缺点是除了这两个系列,其他的存在感不强,这也很好理解,在1K-2K,OVH(荣耀)这几个都是月出货上百万的SKU,小米在这个价位原来有一些传统优势,比如K40,Note之类的,曾经长期第一,现在这个位置失去了。前两天发布的Civi4 Pro,只能说比自己之前好了很多,但还不具备和OVH刺刀见红的实力。 小米这波车的热度,完全出圈,这对手机的销量是个很好的补充,但实际效果怎么样,三个月后分析数据就知道了。 第四:OPPO,最大的遗憾还是一加,从最高5%回到了2%的常规份额。这代Find X7的销量是个亮点,排排坐的话,除了华为,X100/mi 14并驾齐驱,剩下就是Find X7,而且差距不大。这要比X6好很多。Reno11依然保持了周销量接近10万的高压竞争态势,可以期待很快到来的Reno12。OPPO目前的一些问题,不是产品问题,还是操盘的问题。 第五:荣耀。X50和荣耀100 Pro是荣耀基本盘,Magic6系列相对过去进步很大,但赶上X100和米14这个第一梯队,还需要时间。荣耀现在最大的问题,也是操盘,这从荣耀100和Pro的实际差距就能看得出来。 就手机这个品类来说,大家的产品能力差距已经很小了。知乎也好,微博也好,大家总喜欢在错误的,粗浅的排名数据上去分析产品问题,这是完全错误且本末倒置的思维方式。我个人的观点,手机产品上:产品30%,渠道和操盘60%,剩下10%是运气。 不要整天复读机一样的去分析产品,在一个错误的数据和认知上去分析产品,本身就是错的。这题下基本是都错的,就别聊了。 最后还是要说,如果大家看不到详细的SKU数据,就不要去分析排名了,都是错的。 |

|

虽然前六名销量其实差距没有很大。 但我还是觉得vivo牛逼,vivo最牛逼的点,在于证明了不吵架不耽误卖货。 包括iQOO这种通常意义上被认为是线上品牌的子品牌,也是不吵架。 比如知乎上某个推荐手机的话题,不是商业话题,是素人用户真心求助的提问。 我都担心回答这种问题会拉低我的数据。 两百多个阅读,10个赞,一个评论。 |

|

|

而这唯一的一个评论是什么呢? |

|

|

vivo几乎一己之力证明了,网络上KOL的对垒不过是一种类似线上MOBA游戏的角色扮演。 也证明了下面这个。 |

|

|

这种在互联网时代看起来有点古旧的发言,依然是每个大小生意人都应该秉持的商业真机。 |

|

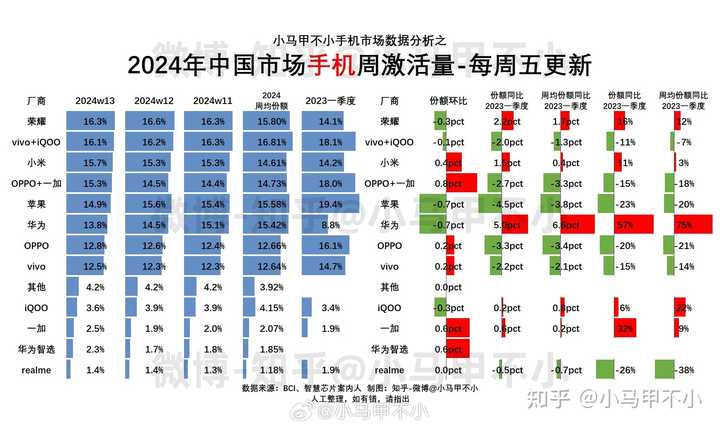

这个问题提的挺有意思,厂商第二、单品牌第一的荣耀以及第五的OPPO完全不提,而华为苹果以及小米特地列了出来,可以看出整体是比较倾向vivo的。 不过今年一季度vivo表现确实很不错,尤其是子品牌的iQOO Neo9系列更是爆款级的。 按照机构,也就是问题描述中的排序确实是这样: 1、vivo(包含iQOO),激活量1155.8万台,占比份额16.9%;2、荣耀,激活量1074.2万台,占比份额15.8%;3、华为,激活量1058.4万台,占比份额15.5%;4、苹果,激活量1056.9万台,占比份额15.5%;5、OPPO(包含一加),激活量1004.3万台,占比份额14.7%;6、小米(包含Redmi),激活量990万台,占比份额14.5%;7、realme,激活量79.6万台,占比份额1.2%。 按照品牌排名,则是这样的: 第一:荣耀 1074万台,份额15.8%。第二:华为 1058万台,份额15.5%。第三:苹果 1057万台,份额15.5%。第四:小米 (含红米)990万台,份额14.5%。第五:vivo 866万台,份额12.7%。第六:OPPO 866万台,份额12.7%第七:iQOO 289万台,份额4.2%。第八:一加 138万台,份额2.0%。第九:realme 80万台,份额1.2%。 这两份榜单都很具有参考性。前一份看厂商实力,后一份可以看什么品牌更强。在公开的数据中,红米没跟小米具体区分,非答主主观故意,知道就好了。 只是需要一提,这份数据是统计到2024年3月24日。也即是还有一周的激活量没有统计到,实际排名可能还会有略微的变动。 |

|

|

一季度的前四名的份额差距很小,再往后点的OPPO和小米跟前面的差距也不大。 但同比和环比,变化还是挺大的。 同比(对比2023Q1): vivo(含iQOO)从18.1%降到16.9%,同比下降了1.2个百分点。荣耀从14.1%涨到15.8%,同比上涨了1.7个百分点。华为从8.8%涨到15.5%,同比上涨了6.7个百分点。苹果从19.4%降到15.5%,同比下降了3.9个百分点。OPPO(含一加)从18.0%降到14.7%,同比下降了3.3个百分点。小米(含红米)从14.2%上涨到14.5%,同比上涨了0.3个百分点。 环比(对比2023Q4): vivo(含iQOO)从13.7%涨到16.9%,环比上涨了3.2个百分点。荣耀从14.8%涨到15.8%,环比上涨了1个百分点。华为从15.3上涨到15.5%,环比上涨了0.2个百分点。苹果从20.0%降到15.5%,环比下降了4.5个百分点。OPPO(含一加)从13.9%涨到14.7%,环比上涨了0.8个百分点。小米(含红米)从15.7%降到14.5%,环比下降了1.2个百分点。 一般来讲,环比看的是短期趋势,更多地反映价格调整和上市新品的表现情况。 而同比看的则是较长期的趋势,可以把季节性影响消除掉,比较好体现新一代或一年的表现。 简而言之,环比看重变化速度,同比看重变化程度。 上面六大厂商:vivo、荣耀、华为、苹果、OPPO、小米,其中: 同比上涨,环比也上涨的只有荣耀和华为。荣耀同比环比上涨幅度都超过1个百分点,幅度不算小,趋势很不错,毕竟一直“受华为回归的影响最大来着”。而华为同比变化很大,环比涨幅则很小,看着也好,要突破就需要新品,要解决的核心还是产能。同比上涨,但环比下降的只有小米,同比涨了0.3个百分点微涨,只是环比下降1.2个百分点不算小,新品提前到四季度的影响不小,也需要新品突破。同比下降,但环比上涨的是vivo和OPPO两兄弟。vivo同比降了1.2个百分点,但环比涨了3.2个百分点幅度挺大,总体表现也不错。OPPO同比下降了3.3个百分点幅度也挺大,不过环比涨了0.8个百分点,总体有点一般或者说有点差。既同比下降,又环比下降的,只有苹果。同比下降3.9个百分点,环比下降4.5个百分点,都是相当大幅度的。而销量上看BCI的数据,是同比下降了20%,可以说大降了。 接下来,除了苹果是大概率会继续降的之外,其他厂商的变化趋势就看各家接下来的新品表现了。 |

|

随着4月份的到来,不少网友会对上一季度(1月-3月)的工作进行总结分析,从而更好地规划接下来的工作,而手机行业也是如此。近日,市场调研机构BCI公布了2024年第一季度国内手机市场的激活量排名,虽然和往常一样,前六名还是国产五大品牌+苹果手机包揽,但是当中的排名和激活量却和以往有所不同,其中备受关注的华为手机激活量排在第3名,险胜苹果手机,而最近在造车领域风生水起的小米此次排名仅为第6名,今年的手机市场可谓是暗流涌动,竞争远比想象中的更加激烈。 |

|

|

根据市场调研机构BCI公布的数据显示,2024年第一季度国内智能手机激活量排名如下: 第1名:vivo(包含iQOO),激活量1155.8万台,占比份额16.9%;第2名:荣耀,激活量1074.2万台,占比份额15.8%;第3名:华为,激活量1058.4万台,占比份额15.5%;第4名:苹果,激活量1056.9万台,占比份额15.5%;第5名:OPPO(包含一加),激活量1004.3万台,占比份额14.7%;第6名:小米(包含Redmi),激活量990万台,占比份额14.5%;第7名:realme,激活量79.6万台,占比份额1.2%。 让不少网友感到意外的是,蓝厂在上季度感觉挺低调的,但依然再次登顶第1名宝座;而紧随其后的荣耀、华为、苹果激活量也非常可观,荣耀险胜华为,而华为险胜苹果,差距非常小;然后是OPPO和小米分别排在第5名和第6名,排在第7名的realme激活量差距非常大,意味着国内市场份额基本被上述六大品牌占据。 |

|

|

值得注意的是,虽然华为手机激活量排在第3名,但是其展现出来的发展势头却是最大的一家。目前,华为手机虽然已经携手麒麟芯片重新回归市场,但麒麟芯片还未全面覆盖华为全部机型,截至目前只有Mate系列、Pocket系列和nova系列搭载了麒麟芯片,P系列和畅享系列等机型还未搭载,这意味着接下来的华为手机销量势头可能还会更猛。 按照近期爆料来看,接下来手机市场将会迎来多款重磅旗舰新机,包括华为P70系列、vivo X100 Ultra、荣耀小折叠、荣耀200系列等多款新机,如此一来,第二季度的市场竞争将会更加激烈,而618电商大促也会进一步增加手机销量,整体手机销量预计将会大幅高于上季度。 |

|

|

综合来看,第一季度的国内手机激活量前六名份额差距其实不大,这个情况也说明彼此之间的竞争非常激烈,在这当中,华为表现出来的势头相当强劲,其在接下来还会推出更多的麒麟手机,后续排名有望继续向上突破;相反的,苹果手机同比去年出现了明显下滑,其在上季度iPhone 15系列已经持续给出大力降价,但销量却没有明显提升上来,意味着苹果手机目前面临着不小的危机,也说明接下来的iPhone 16系列必须要有所改变才行,不让果粉的期待落空,这或许是下一代苹果手机最重要的任务。 |

|

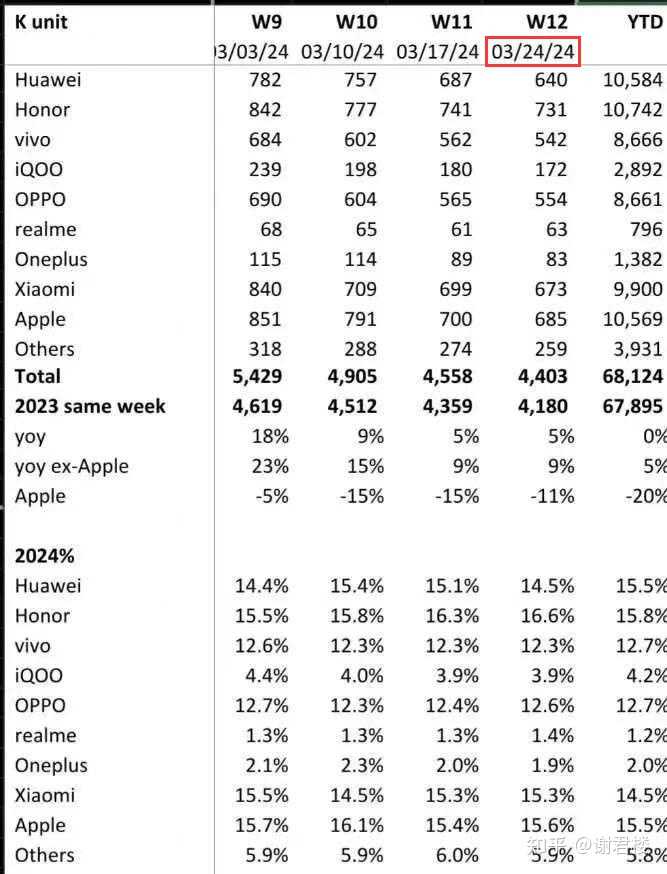

重要的事情说三遍:份额比排名更重要!份额比排名更重要!份额比排名更重要! 排名是面子,份额是里子。 2024年一季度中国手机激活量排名-小马甲手机市场数据分析 1.荣耀 1074万台(去年第4) 2.华为 1058万台(去年第6) 3.苹果 1056万台(去年第1) 4.小米 990万台(去年第5) 5.vivo 866万台(去年第3) 6.OPPO 866万台(去年第2) 7.iQOO 289万台(去年第7) 8.一加 138万台(去年第8) 9.realme 79万台(去年第9) 华为荣耀小米超过去年同期,OPPOvivo苹果下滑。 荣耀升至第1,小米升至第4,蓝绿降至5、6名。 华为与OPPO交换位置,华为由第6升至第2,OPPO由第2降至第6。 增量方面,华为荣耀增量,与蓝绿果下滑的量接近。爱酷增量与realme跌量接近。 一季度增量排名: 1.华为 472万台 2.荣耀 113万台 3.iQOO 55万台 4.小米 38万台 5.一加 9万台 6.realme -47万台 7.vivo -140万台 8.OPPO -236万台 9.苹果-269万台 华为爱酷增幅最高,苹果、OPPO、realme跌幅最大。 一季度增幅排名: 1.华为 +81% 2.iQOO +24% 3.荣耀 +12% 4.一加 +7% 5.小米 +4% 6.vivo -14% 7.苹果 -20% 8.OPPO -21% 9.realme -37% |

|

|

|

|

|

|

|

|

|

|

|

|

|

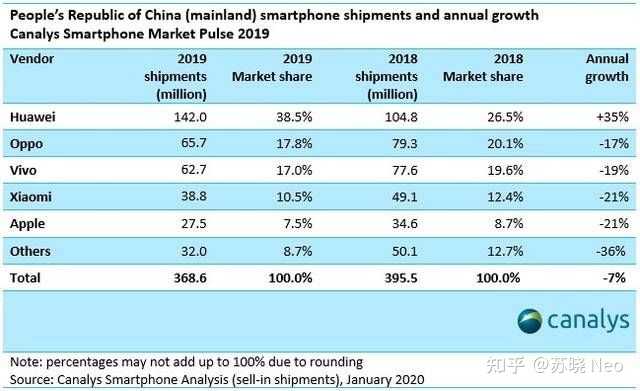

什么?!小米跌出前五?!倒闭! 咦?不过好像还可以等一下再倒闭。 想来大家应该都是最关心小米的情况,所以还是先说小米的吧。小米这次第6好像出乎了很多人的意料之外,毕竟23年的Q4不是说国产第一吗?怎么24年Q1就变成第六了,是不是马上就要倒闭了? 销量的排名固然重要,但如果只看排名而忽略了真正能说明问题的销量,这就有点本末倒置,舍本逐末了。 何以见得? 2019年的中国手机市场,第一名跟第五名相差多少呢,我们以IDC的数据来简单做一个对比。 |

|

|

可以看到,第一名的华为占据了市场份额的38.5%(含荣耀),排在第五名的苹果仅有7.5%的市场份额,第一名和第5名的销量相差超过1.14亿台。 这个差距到了2023年是多少呢 |

|

|

第一名的苹果和第五名的小米仅相差1620万台,市场份额仅相差6%。 这个数来到2024年的Q1又相差多少呢? |

|

|

这是题目中数据的原始来源,第1名的vivo与第6名的小米仅相差2.4%,两者仅相差165.8万台手机的激活量。 这些数据说明了两个问题:1、第1名与第6名的差距其实很小,大家相互之间的距离也就是一款爆品手机的事。2、2024年的Q1,在大盘整体微涨2%的情况下,华为、荣耀和小米是其中正向增长的3家,换句话说小米几乎不受华为回归的影响,其基本盘相当牢固且还在稳步增长。 要知道Q1是小米的传统淡季,今年的Q1小米也仅仅发布了一款售价高达6499的14Ultra和3.26号正式发售的Civi 4Pro,这款机型勉勉强强为小米的Q1贡献了不到一周的销量吧。 而到了Q2,小米的传统旺季,马上要来的Redmi Turbo3,简简单单地帮助小米往上爬几个排名简直易如反掌。 话锋一转,再来反观一下OV。 去年应该是vivo第三个年头的国产销量冠军了,连冠当然值得高兴,但是这冠军是有点越发不稳了。 今年的Q1市场份额相比于去年微跌了0.9%,但是vivo属于一直是比较稳扎稳打,很少有负面信息的手机厂商 ,去年年底发布的X100系列也很受消费者的欢迎,origin OS最近的风评也非常好。 就是传闻的灭霸一直憋不出来,快要成为憋霸了。 |

|

|

而且vivo同时也坦言,Q1大家的差距很小,拿个第一其实没什么好值得骄傲的,关键还是得新机扎堆的Q2。 |

|

|

相比于vivo的淡定,OPPO则凄惨很多。 OPPO+一加两个品牌,市场份额从18%跌至14.8%,一加虽然在网络上四处出击,但在多个周的销量中,份额甚至只超过一直在中国市场的最佳第6人――realme的1个百分点。 |

|

|

李杰天天在网上喷这喷那,都快把品牌喷没了兄弟,OPPO真是捡到鬼才了。 要知道,不像小米在Q1季度发的两款(勉强算两款)机型都不是非常走量的机型,OPPO+一加在Q1是发了多个走量机型的,居然只获得了这样的成绩。特别是一加,W12(3.18-3.24)只比realme卖多2万台…… 真我在国内得到的是什么资源,一加在国内获得的又是什么资源,做出这样的成绩,OPPO真能接受得了? 至于华为,只能说期待Q2,能不能再次登顶? 荣耀也是比较稳扎稳打的品牌,我已经从2023年上半年的看跌完全转变为谨慎乐观了。 |

|

小米的饭圈营销很容易给人优势在我错觉,刚开始咋咋呼呼声势浩大,以为要成了。然后就萎靡不振,结果还是那样。 本质是小米的粉黑转换率太高,很多粉在哪一代被产品教育了还要被米粉教育一顿,就成路人和黑了。任你天花乱坠也不会捧场的那种。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

在知乎小米天天跟华为比,我以为销量咋也能超过华为呢,没想到差那么远。 米粉们加油,把小米推到第四,再跟华为比。第六离第3名太远了,除了生拉硬扯蹭热蹭热度,没有任何比较的必要。 要想超过华为的第3名,咋也先超过第5名,然后超过第4名,然后才是第3名能不能超过的事儿。 |

|

卖得少怎么了?网上声量80%,你说谁是水军?粗粮真实占有率不到3%,其他全是红米,如果单独领出来,others都看不到。以前第六名直接排到others,现在好了,网络声量最大的重新定义others。 |

|

|

2019 年,华为手机业务的巅峰之年,国内手机市场占有率 38.5%,比蓝绿两家之和还要高。 |

|

|

2020 年,华为的手机销量已经受到了打压的影响,此年还是拿下了 37% 的销量。 |

|

|

2021 年,华为在国内手机市场跌出前五。 此后,2021、2022、2023,连续三年都是 vivo 第一(国产手机品牌),华为失去的份额中 ―― 高端机市场被果子拿下了大头,中低端手机市场被蓝、绿、米、耀瓜分。 甚至 2023 年的国内手机市场销量排名中,果子拿到了第一名,市场份额接近 20%! |

|

|

但是从 2023 年第四季度开始,华为的手机市场份额开始明显攀升,到了今年一季度已经达到了 15.5%,排名第三 1、vivo(包含iQOO),激活量1155.8万台,占比份额16.9%;2、荣耀,激活量1074.2万台,占比份额15.8%;3、华为,激活量1058.4万台,占比份额15.5%;4、苹果,激活量1056.9万台,占比份额15.5%;5、OPPO(包含一加),激活量1004.3万台,占比份额14.7%;6、小米(包含Redmi),激活量990万台,占比份额14.5%;7、realme,激活量79.6万台,占比份额1.2%。 如果把 realme 加到 OPPO 里,那么蓝、绿两家则成了第一、第二。 其实看看这几家手机大厂的激活量数据,就能看出差异并不是非常大。 但如果把华为的份额和荣耀加起来,那就是~ 15.8%+15.5%=31.3%!这个数据其实是非常恐怖的。 华为拿回了原本失去的市场份额,问题是果子怎么“接招”? 今年的 iPhone 16 系列大概率是没啥大的升级了,还是挤牙膏,靠“AI”是不会有什么吸引力的。 明年或许被“倒逼”上折叠屏?给数字版 120Hz? 增加运行内存? |

|

|

|

|

小米你个老六,搁以前你在报表里的位置就是others。时代不同了,报表现在第七格才是others,不然大名鼎鼎的顶流老六没面子。 |

|

这么多年了,小米在国内市场的占比在几个大厂里面经常排在倒数,这足以说明小米手机的这种模式在国内是存在明显天花板的,只要小米的这种模式没有本质上的变化,别说今年Q1是第六,就算今年全能是第六,个人也不会觉得有什么意外。 不过对比了几家的具体占比,小米虽然是第六的位置,但就算是面对第一名,小米的销量也没有被拉得很远,也就是说目前国内市场依旧是群雄争霸的局面,并没有出现那种寡头的局面,这对于消费者来说,倒是个好事情,毕竟竞争激烈,大家的选择更多,品牌的溢价也会更少。 至于这个排名对于小米有什么影响,实际上就是没有什么影响,就国内这个市场而言,小米要做的就是稳住基本牌,然后在高端市场一步一步的突破,基本盘这块有红米在那边压着,而且历来做得都很不错,在高端市场上面,经过这几年的经营,小米在4K价位的高端市场算是站稳了,接下来就看5K+的高端市场能不能有所突破了。 还是那句话,对于小米等国产品牌来说国内市场不是全部,而且国内市场这么卷,利润率肯定是比较低的,想要更高的市场份额,多开拓下海外市场,想要更高的利润,还是想着高端如何突破才行 |

|

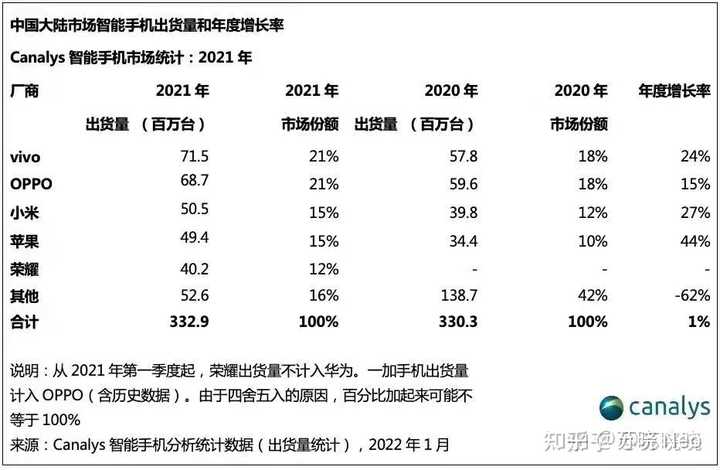

仔细来看题述中写到的六家厂商市场份额数据,成绩其实都差不太多。 尤其是用如下饼状图来看,更是直接一目了然。 |

|

|

图源于@DTCHAT 份额接近,基本每家的市场销量都在千万台级别徘徊。 这就好比像尖子班有6名"学生",到了高考前的那段时间,总要进行一次次的模考,次次排名 可能每人每次的考试情况都有一定出入和差异,当然高手肯定还是高手,继续引领向前。 可能这里会有人对于小米的排名比较在意,其实在我看来还是比较正常。 熟悉小米的朋友都知道,"万年国际老三,国内老五"的标签一直被捆绑在小米身上,直到现在。 哪怕到了华为销量突然暴跌,因为骁龙888+MIUI12的缘故,导致小米的手机口碑和销量大幅下滑. 可以说,在雷总推崇的"风口论"上,我个人认为小米没有稳稳抓住当时"高端化"产品这个机遇。 |

|

|

加上从去年开始,华为手机供货恢复正常,再配合搭载麒麟芯片的回归,销量回升是必然的事情。 可以说,华为终端的"真"强势回归,各家手机厂商都会有所忌惮。 因为2020年第一季度的华为曾经占据将近一半的市场份额还历历在目。 |

|

|

当然,这也怪不得小米,因为除了苹果以外,其他厂商的高端化进程也是比较一般。 但相较之下,vivo的确属于那种"闷声发大财"。如果我没记错的话 从vivo X80系列开始,vivo高端战略算是小获成功,再到现在直板旗舰还是折叠旗舰 销量其实都还不错,子品牌IQOO产品力也还行,但是主要发力点还是集中在vivo上面。 |

|

|

但是,vivo的这种境况和小米则是有些相反,属于"国内发财,国外一般"。 至于其他家,除了一直都是被人小瞧而又是"黑马"的荣耀,貌似太多可说的。 只能说国产厂商继续努力,果子的"高端"份额才是各家真正的发力和突破点。 |

|

这是我期待的一个局面:各大厂商大差不差 不包括第六的小米 第一名和第五名相差150万台 包括第六的小米 第一名和第六名相差160万台 这么小的差距换以前难以置信 作为消费者来说,乐于见到这个情况 大家市场占比相差不大才会把更多的资金投入到手机创新,才会打价格战 这对消费者来说简直太友好了 |

|

@楠爷 真是幽默 华为第一的时候:我看看谁还敢黑遥遥领先? 其他手机第一时:这个榜单毫无意义 |

|

|

|

|

|

|

|

|

主打一个……你看不见 捂我嘴的样子太帅了,一讲一个不吱声 |

|

这样的标题,就是常见的一种“表达手法”。大家要知道,信息量的大头来自于变化部分......所以关键的指标是要给出各厂商的yoy同比变化。 那么具体到份额的同比变化上,华为大增、小米小增、vh小降、oppo大降。 具体到国内产品均价上,那么华为 > 小米 > ovh。 |

|

|

而大家的市场份额已经很长时间都交织在一起,难解难分。另外,预测二季度华为和小米的份额将环比一季度显著提升,一个是p70,一个是线上季。 |

|

这个销量排名数据非常焦灼,国内正式进入六大厂商的局面。 即使是华为这种级别的选手,现在想更进一步也很难了。 1、vivo(包含iQOO),激活量1155.8万台,占比份额16.9%;2、荣耀,激活量1074.2万台,占比份额15.8%;3、华为,激活量1058.4万台,占比份额15.5%;4、苹果,激活量1056.9万台,占比份额15.5%;5、OPPO(包含一加),激活量1004.3万台,占比份额14.7%;6、小米(包含Redmi),激活量990万台,占比份额14.5%。 从第1到6的数据差只有165万台,前三名的差距都只有几十万台,所以总体上来说谁发新机谁就往前进一点,但想拉开差距很难。 即使华为这种原来占据了差不多国内40%份额的选手,在今年供货正常之后,还是15%的水准,在高端机领域非常流弊。 |

|

|

但中低端手机领域就比较拉胯了,无论是nova还是畅享,简直就是黑钱的玩意。 还有小米看起来确实非常危险,排名第6,但说实话还算不错,说明去年四季度靠着小米14和红米K70的热度虽然退去,但现在日常稳定的销量依然可观,总数量差距很小。 |

|

|

只要四季度发新机努力一下,进到国内前六没啥问题。 而前以后国内就是这六大厂商较量,以前的五大的历史就改变了。 买手机及周边可以看看,定期更新:(关注我不迷路) 手机价格:1000元档|1500元-2000元|2000元档 |2000元-2500元档 |2500-3000元档|3000元档 |3000-3500元档|3500-4000元档|4000元档|5000元以上高端旗舰手机,该如何选择? 类型:骁龙8Gen2手机|续航(电池耐用度)最强手机推荐 品牌:小米|OPPO|一加|vivo|iQOO 平板:1500元|2000元 |3000元档平板电脑|苹果平板和手写笔 |华为平板和手写笔 周边:苹果15、14、13及12、11充电头推荐 |iPhone 15、15Pro高品质手机壳推荐 |

|

记得以前的排名,第五名以后都是others了,这个什么狗翔的机构要不排个前十名吧。 |

|

vivo位列第一是正常的,烂橘子系统现在有口皆碑,vivo系的新款手机除了iQOO Neo9因为瞎眼屏口碑崩了之外,其余的有一款算一款,都属于用了之后就不会退的。 小米系的排第六也是可以预见的,毕竟小米的高端系列虽然卖的也不错,但是走量还是要靠红米系列,而红米系列换了领头人之后,傻了吧唧的要做“轻薄”手机,为了轻薄去砍大电池,本身米系的续航就不是很好,再把大电池砍了,续航已经渣到极点。 不出意外的话,米系的市场份额还会往下掉,虽然已经掉无可掉了。 当前这个时间点,2024年4月10号。 来说说可选的水桶机,买不了吃亏,买不了上当。 2000快钱以下,realme GT Neo5 SE,顶配版本的新机1700左右,二手1500左右属于好价; 往上升一级,2500快钱左右,一加Ace3, 再往上升一级,3000快钱左右,realme GT5 Pro, 再往上升一级,一加12, 再往上升,就是华为的pocket2了。 个人建议,仅供参考。 |

|

小米排在老六是我预料到的事情。 但是,小米这个老六有14.5%的市场份额出乎了我的意料。 由于小米数字系列和红米k系列发布时间的前移,导致小米原本一季度的销量大量转移到了去年的第四季度。也让去年小米以15.7%的份额拿下国产品牌激活量第一。即使vivo加上iqoo,oppo加上一加和真我。 |

|

|

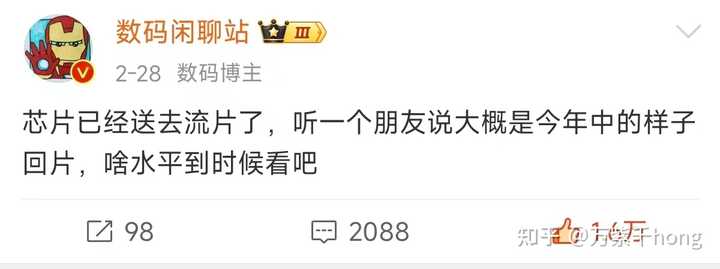

他使得小米整个一季度只发布了一款14u的非跑量机器。(只统计到3月24日,不含新发布的civi) 所以我预测小米1季度环比同比都要下降。 但小米同比还是多了0.3%。 这还是在华为荣耀占据超30%市场份额的前提下。 事实上,从荣耀华为相继回归后,就总有言论说小米马上就会因此倒闭。 但现实恰恰相反,小米的市场份额不但没有下降,反而有所提升。 这是为何呢。 正如我在米13发布前夕说的,能打败小米的只有产品力。 但目前这方面华为荣耀都还相对欠缺,它对小米潜在用户的吸引力不够。 他们吃下苹果份额,是因为苹果是外国品牌这一点上吃了亏。 他们的主战场是线下,所以吃下的主要是ov的市场份额。以至于从23年2,3季度开始,ov主品牌销量开始低于小米。 能够威胁到小米的,是回归巅峰的麒麟,但这需要不少时间。 麒麟只需要达到骁龙90%的表现,小米就要面临危机。 但是,小米的芯片也已经在流片了。 |

|

|

当然距离量产还很远。 当年s2就是经过多次流片失败才成功,但最终因为严峻的市场环境和落后的性能放弃了量产,甚至整个项目直接搁置,一直到小米股价起飞期间才重启。 芯片研制3年起步,如今三年之期又到了,或许会有惊喜。 oppo和vivo其实也早已预见这种情况。因此,每一次华为的崛起,都会伴随着他们对线上的更凶猛的进攻。所以,其实小米也面临着更大的压力,这个压力来自于ov,但根源还是在于华为。 |

|

|

| [收藏本文] 【下载本文】 |

| 数码 最新文章 |

| 如何评价华为鸿蒙电脑? |

| 如何看待小米Sky Nomad 小米澎程? |

| 小米为何不惊慌? |

| codex的windows桌面版真的只有在wsl中才是“ |

| 为什么微软还没有倒闭? |

| 如何看待某家touch会议平板拆开后里边是联想 |

| 如果雷军从政会怎么样? |

| 抽23个点的美团外卖是不是忒狠了? |

| 微信回应占储存空间8个争议点,承认安装包十 |

| 小杨哥和雷军哪个更成功? |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |