| |

|

|

| ֪ʶ�� -> ���� -> Ϊ�μ���ǰ20ϵ�Կ����������50ϵȴ��Ҫ������ -> �����Ķ� |

|

|

[����]Ϊ�μ���ǰ20ϵ�Կ����������50ϵȴ��Ҫ������ |

| [�ղر���] �����ر��ġ� |

|

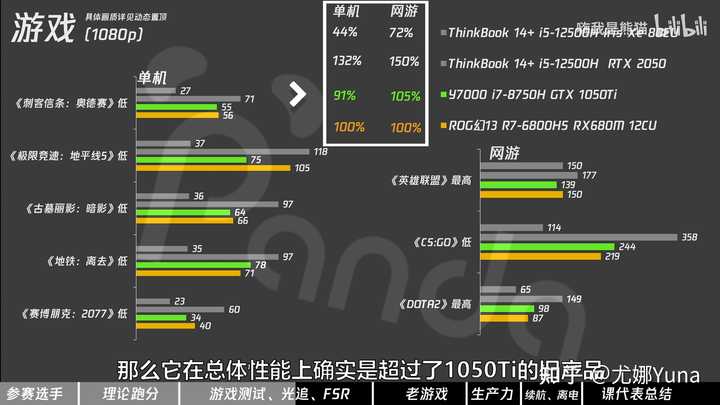

�ǵõ���ȥ���Գ�װ����2060��2070��Щ�Կ�������л�����������2025���ˣ���ô50ϵ�Կ�ȴ����������Ϊ���������� |

|

����ʵ�Ǹ��ܺõ����⣬��������Ҳ�������ӣ� �г��� 40 ϵ���������и߶����ͣ��ȱ���ˡ�Nvidia ����Ϸ�Կ��г���¢���Ѿ�����Ҫ��Ϸ��ҵķ����ˣ�����ȫ���Լ�������ͽ������ƶ�������� 50 ϵ����ȫ�м�����Nvidia ���Ѳ��� 20 ϵʱ����2018-2020����ô������Ϸ����Ʒ������Nvidia ����Ĵ�ͷ�Ѿ�ת�Ƶ���������ҵ���������ĵļ��㿨�õ��Ǹ���Ϸ��һ���ľ�Բȥ�����������̨����IJ��������ģ����������㿨������������Ϸ����������ʱ������ͨ�˶Թ����Կ���Ԥ�ڱ��ˣ�����ͨӲ������Ʒ����˶�������Ьһ����ϡȱƷ������������ľ�Ӫ��Nvidia �Ѿ����ΰѳ�ס�˶�ʲô����Ϸ���ʵĶ���Ȩ����DLSS + �� + �����ع���Ϊ�Լ�����Ϸ���������˼��ߵĻ��Ǻӣ����������Ķ�֡��֡�ȼ����Ѿ��ù�ȥԭ����������Ϸ���ʱ���� Nvidia �Ļ��ʺ����������Ҳ��֮���ͣ��� Nvidia ����Ϸ����Ϊ������50 ϵ������������Ҫʱ�䣬����Ϊ��λ���㣬�����˵Ĺ�ע��������Ϊ��λ�������ע����ʵ������Ѱ���ա� ���ڵ�һ���㣬����ȥ�� 10 �¾ͷ����ˣ� ��Ӳ����Ѷ��40ϵ�Ѿ���ʼ�˳��г���NVIDIA��ȫ��ͣ��RTX 4090/4090D�콢�Կ���4060Tiȫ�������� �Կ�������һֱ�����DZȽ�ƽ�ȵģ����ǵ����������ʱ�䣬11 �¿�ʼ�г��Ͼͳ��ڹ���Ӧ���״̬�����۸�Ҳ���߸ߣ����� 50 ϵ������ 1 �·ݣ��г������û�и߶˵� 40 ���ˣ��е�Ҳ�Ǵ���Ӽ۵Ĺ�Ʒ�Ͷ��ֽ��ס� Nvidia ��ô��Ҳ����ԭ��ģ���Ϊ 50 �¿��������г���ע������ȫ�����е��¿���ȥ��û���˻���ľɿ����ܲ�������һ����Ϊϲ���������֮���飬������ΪоƬ��Ʒ���µIJ�Ʒ�������ܸ�ǿ��ͬʱ���۸�Ҳ������ˣ�ֻ��ϧ 50 ϵ����������һ��ʶ����Ȼ�ⲻ����ε��ص㣬�Ͳ��������ۡ� ���ﻹ��Ҫ����һ�����ݣ������ת������ �����ת���� (Days sales of inventory) ��ָ��ҵ��ȡ�ô����ʼ�������ġ�����Ϊֹ�������������� �������ֵԽ��˵������Խ��������Ҫ���۴�������֮��˵�����ĺܺã�������ԭ������˵����ȥ�г����� 20ϵ���ɾ�������Ӧ�ľ��� 2018-2019 �Ǹ���Ĵ����ת��������ʱ�� 20ϵ���ڹ��ߵĶ��ۣ�RT ��Ϸ���ѷ�����������������������ȥ����������Ϊ�� 2019 �꣬Nvidia ������ Super ����Ծ�ģʽ���ټ���2021 ��ȫ���������ʱ�����������˿�ʼ��������ڼҰ칫�����֣���ͬʱ�г�Ҳ��������һ������Ļ���������̫���ڿɹ��� Nvidia �Ŀ�潵���˵͵㣬���� 30 ϵ�ķ�������˵�ǶԿ����ת��������Ӱ�졪����Ϊ���� Nvidia ����ٿ������Ը�Ĩ���� |

|

|

��������ͼ����Ҳ�ܿ�����Nvidia �Ŀ���� 2022 ����ӭ����һ���߷壬��Ϊ���� 2022 �� 9 �½����ˣ��պÿ��� 40ϵ������ǰ�� ��̫��2.0������ɣ��Կ��ڿ���ʽ�ս� ��Ϊ��ͻȻ������Nvidia 30ϵ����Ѿ��dz������ˣ����ճ��������40 ϵӦ����ƽ���ˣ����������Ŷԡ�����ʵ�����Nvidia ������ȡ��һ������Ϊ���IJ��ԡ�������Կ������۸��ƹ������������������ֲ��������ܶ��˾��� 40 ϵ���Ĺ���ô���ۻ���ô�ã���ʵҲ�����г�����ľ�û�ж��� 40 ϵ�Ŀ�����ͨ����Ϊ��ʱ Nvidia �� 30 ϵ������ߵþ��ˡ����ǿ��ż��ִ�����ֲ��ԣ�Nvidia ����Ϸ��ӯ��ȴ�����������г�����֤�����ĸ�ս�ԶĶ��ˣ�����������֮���������ȷʵԸ�⻨����ĵ��ۣ�ר���� Nvidia ����Ϸ�������ƺ���������һ��������֪�������������ݳ�Ʒ/����Ь����Ҳ��ٽ��ƽ��Լ۱ȣ����dz��Ÿۺ�ϡȱ�������� OC ������ֻ�� msrp ���۵İ汾�� $30 �ͱ���ڸ���������� 50 ϵ���� msrp �Ѿ��dz��ߵĻ����ϣ���· OC �����۴ﵽ���˵� $300������ $600��Rog ҹ����Ǵﵽ�˿��ŵ� $1080��ֻ��˵����ҵ�����ת����г�˫���Ľ���� |

|

|

�������յ��� 24 ��ף���Ҷ��������µ� 50 ����ʱ��Nvidia ��ʵ�Ѿ�����һ���ᣬ40 ϵ�Ĵ�������������꣬40 ϵ�ĸ۲���Ҳ�õ����������ܹ�ͨ���۵�������ѹե��������������ܸ������ƿ�档�� 50 ϵ���������������ǰ� 40 ϵ�����۲��Թ᳹�ĸ��ӳ��ס����콢���۸��������콢���ܵķ�ˮ������Ǽ��� 5080 ֻʣ�� 5090 һ��Ĺ���ڿ��Ʋ����Ļ����ϣ���Ȼ�������ſ��ĵ��۳���������Ķ��㣬���Ժ����ǿ�����Ŀ��ܻ�ӭ���Կ� = �ݳ�Ʒ��������Ȼ�Ҹ��˲�Ը�����������ƶϣ�����ȷʵ Nvidia �����Ѿ�û�ж�����Ϸ�Ĺ��ˡ� ���ڵڶ����㣬Nvidia ����Ϸ��Ӫ���������������Ĺ������������ʽ�»���ֻ��Ҫ�Ա��� 2018 �� 2024 �IJƱ����ɣ��ܶ����Ѿ�˵�����ҾͲ��ٹ����ظ��ˣ� ���ý�����������µ� Q4 �Ʊ�����Ϸҵ���Ӫ���Ѿ��������أ������������� others �ˣ� Nvidia���˲Ʊ�����Ϸҵ���Ӫ��ռ��ֻ��6.35%�ˡ��� - ��������(��) - Chiphell - �����뽻���û����� |

|

|

��֮��һ�㣬�� Nvidia ��ǰ����Ϸ��ҵ������������������ˣ�ͬʱ���� Nvidia �ļ�����¢�ϼӾ磬AI �ı���ʽ������AMD Ҳ��ʼ������Ų�������Ϸ�г�����Ϸ����������ҵ����г���������Ҫ�ֺ���ң����� Nvidia ���������и�ۣ����������ܷ�����ȥ����Ϊ��Ϸ��Ҳ���Ҳ��������������������ԺУ����������Ϸ��ȥ�� AI�����վ��� Nvidia ��������˶����Կ��г��ij���¢�ϣ� |

|

|

�����ϸ˵�µ����㣬��ͬ��֮ǰ�������г���ӿ�ֵ� 30 ϵ�Ĵ�����棬40ϵ���������۵����ڣ��г���Ҳ�кܶ� 30 ϵ��������Ϊ 30 ϵ�õ������ǵ� 8nm ���գ�Nvidia ���Բ���Ӱ��ĵ����������¶�������Ӱ�� Tsmc ������� 40 ϵ�� H100 ���㿨���������Ϊ��ʡǮ��50ϵ��������ڵ�û�нϴ���������Ȼʹ�� Tsmc �� 5nm ���գ����������㿨Ҳ���õ�ͬ���Ľڵ㣬��͵��� Nvidia �� Tsmc �Ķ�������������Ҫѡ��һ�龧Բ���� 40 ϵоƬ�ͻ�ռ�� 50 ϵ�� GB200 �IJ��ܣ���Ҫ���� 50 ϵ��Ϸ���� GB200 �Ĺ�Ӧƽ�⣬���������һ���´���кܳ����ͺ��ڣ�����Ҳ�ͼӾ����г��ϵIJ�������������ʱҲ���� GB200 ����ͻ����������ţ����Լ�������ЩԤ�ڵľ�Բ������ 50 ϵ��Ϸ����Ҳ��Ҫ���µ�ʱ����ܱ�ɳ�Ʒ��ͨ���г��ϣ� ͻ����Ӣΰ�����ҿͻ��� ���ڵ���㣺Nvidia ͨ��������Ӫ���ֶΣ�����Ϸ���ʱ�����һ������������ָ�꣬����� Nvidia ���Ƶı���20 ϵ֮ǰ����Ϸֻ��Ҫ������һ��ָ�꣬������������һ�����涼����һ����ÿ������ֻ��Ҫ�ṩ�����оƬ���ɣ��� 20 ϵ������� DLSS ֮��DLSS �Ļ��ʺû���ԭ�����ʺñ�������۵Ľ��㣬�� > һ��Ҳ�� Nvidia ���������40 ϵ֮������IJ�֡�����ع�������������һ�ѻ��յĸ������Դ���Ϸ�Կ��г��ֳ�����μ������ Nvidia ���ʣ��� + �����ع� + DLSS ���������ʣ��� AMD��Intel �Կ����˺��� Nvidia �Կ����˿�����ȫ��һ����Ч���������Ⱥ����ʼ�Ͽ���������Nvidia ��¢�ϱ㲻�ɱ����ˣ�AMD ����ô���ۣ�Intel ����ô�ͼۣ������Ѻ��� Nvidia ��λ����Ϊ���ṩ���ˡ�Nvidia ���ʡ�������������ܿ��������������� 1080 Ti�����ܶ����� 2060 ����Ϊ���߿��� DLSS 4 - Model K �ļӳ֣��ڿ��� DLSS ������Ϸ����ȷʵ���������ܺõĻ��ʱ��֣� ���� 1080 Ti ֻ�ܿ���դ����Ӳ�ƣ��Dz��翪�� DLSS ���ܵ��� 2060�� �����ܽ���˵���ڻش���������ʱ��� 2025 �� 2 �£���һϵ�� Nvidia ���г��������� 50 ϵ��ȱ����Ҳ���г�������֮�֣����Կ��۸�����ţ�����ܵľ��������������Ψһ����Ҳ��ֻ�������ȴ����ȴ� AMD �� Intel �ľ������ȴ��Կ����̻�����Ҷ��� Nvidia ��Ȼ������ʷ�������Ƶĵ�λ�����Ƕ��������ĵ�Һͻ�ţ��������һ����������������Դ�����ش�ı����������ܾ�����Ӽۿ������ӻ�ţ�������г��ع����Ե����;���� ���Ҿ�����������˵��һ�������������µ�ʱ����ú����أ���ʵ�㲻���ĵ�ʱ���Կ��г���Ȼ�ڽ������Լ��IJ��ģ�ֻ���¿��ķ����Լ����ڵ����������ȶȷ��Ϳ��������Ƶ������ʱ���ߣ���ʵ����ѵİ취���DZ�����ڵ����������� 8����ʱ������������ʱ�� 5070 ���еͶ˿��Ѿ����˰��꣬�����ͨ�������㹻��ʱ����г����ڼ۸���������ͻص������ˡ� ��Ȼ����Ҳ�ܿ����������� 60 ���� 60% �콢����ʱ������һȥ�������ˣ�Ҳ�ز��� 1080 Ti �� ��5000 �Ļƽ�ʱ���ˣ������ PC AAA ��Ϸ���ڳ�Ϊһ����Ǯ�İ��ã���ȥ�δӣ����Լ������ˣ�Ҳ�����ܸ��Լ������Ĵ����Э����Ч���͵�Ҳ���Dz����档 |

|

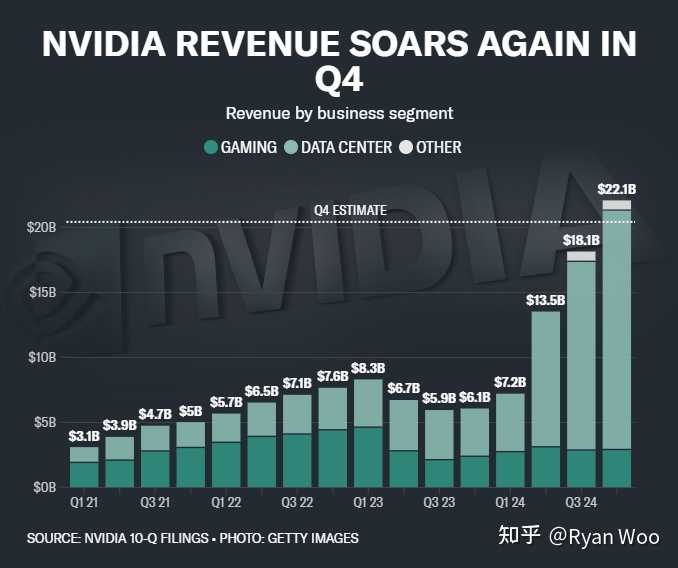

û��ô���ӣ�����Ӣΰ������Ʊ���֪���� 2014����ȫ��Ӫ��29.9����Ԫ�� 2015����ȫ��Ӫ��34.3����Ԫ�� 2016����ȫ��Ӫ��50����Ԫ�� 2016���Ӧ������Ϸ�����Ŀ�е�����꣬Ҳ����1500-2000��������1060������ǿ���Կ����ۺϴ�Լ249��Ԫ����Ӧÿ��3500�����ҵ��껻���������ۺ�90����Ԫ���ҵ�ȫ���Կ��г���ģ�����������AN��AIC��������Σ�N�Ѿ�����ȫ�г��������档��2011���GTX560��ʼ��2012��GTX660��2013��GTX760��2015��960��2016��1060�����ʱ����Կ��J���J��ģ��ر���660�����붥����680���dz�С�� ���ǹ�ȥ�����ݣ�AN�����ǰ�����Ԫ��Ӫ�յĹ�˾�����ʱ��Ҳ�����ٻء� 2017����ȫ��Ӫ��69.1����Ԫ�� 2018������������41%���ﵽ97.1����Ԫ�� 2019����ȫ��Ӫ��117.2����Ԫ�� 2020����ȫ��Ӫ��109.2����Ԫ�� 2021������������53%���ﵽ166.8����Ԫ�� ��һ����A100����������ʱ����2020��5�¡�ͻȻ������Ӫ�գ�Ԥʾ�źܶ�AI��Ŀ��ʼ�ƽ��� 2022������������61%���ﵽ269.1����Ԫ�� 2023����ȫ��Ӫ��269.7����Ԫ�� ��һ����GPT3.5��������ʽ��ʼAI��ս������ʱ��2022��11��30�գ�H100������2022��3��22�ա�GPT����������ڶ����г��ſ�ʼ������ 2024������������126%���ﵽ609����Ԫ�� 2025������������114%���ﵽ1304.97����Ԫ ����ʱ��2��27�������Ϣ��Ӣΰ����չ���2025������IJƼ���ȫ��Ʊ������IJƼ�Ӫ��Ϊ393.31����Ԫ��ͬ������78%����������12%��������Ϊ220.91����Ԫ��ͬ������80%����������14%��������ijЩһ������Ŀ������������ͨ�û����Ӣΰ����IJƼ�����������Ϊ220.66����Ԫ��ͬ������72%����������10%��ע��Ӣΰ���������Ȼ�겻ͬ����2024��1�µ���2025��1�µ�Ϊ2025���꣩�� ��ҵ���Ż��֣�Ӣΰ��������������ҵ����IJƼ�Ӫ�մﵽ����¼��356����Ԫ��ͬ�ȴ������93%����������16%����Ϸ��AI PCҵ��Ӫ��Ϊ25����Ԫ��ͬ���½�11%�������½�22%��רҵ���ӻ�ҵ��Ӫ��Ϊ5.11����Ԫ��ͬ������10%����������5%�������ͻ�����ҵ��Ӫ��Ϊ5.70����Ԫ��ͬ�ȴ������103%����������27%�� 2024��Ӣΰ���Լ����3000�����ԣ���Ӫ��100�����ң��ۺϵ���Լ333��Ԫ��2400��������ң����۳�AIC��ӯ����������Ӧ4060��4060T��4070��Щ�� RTX2080��2018��9��20����ʽ���У���Ӧ2019����ȫ��Ӫ��117.2����Ԫ������50ϵ�ж�Ӧ2025-2026���꣬���ƽӽ�1500����ԪӪ�ա� 2024���ֹ��AMD���Ӫҵ��Ҳ�ﵽ����¼��258����Ԫ�� �⼸���Կ�����ӡ�������������ٶ��������ģ�AI�û��ܰ������ϵIJ�������������AIGC���������û�ñȣ��Կ��Ѿ���Ϊδ���Ƽ��Ļ�����ʩ�ˡ� �г��ǿ۵ģ���˾һ���Լ�ǧ��������A100��H100��B200������ʮ��һ�鶼��һ�µ�����������Ԫ����˹���������һ����������10.8����Ԫ��GB200�����۴�7����Ԫ��50���������һ�飩����H200������������ˡ� Ӣΰ��IJ��ܽӲ�����������AMD��۸�ս�Ķ�����û���ˡ� ��AI��ս����֮ǰ���Կ�û�н��۵���ʵ����������ų���15����Ϸ�г�Ӫ�յ����������г�����������������֣��Ͼ�Բ���������ޡ� |

|

|

4060���146ƽ������?399��Ԫ2.73�� 4060Ti���196ƽ������?499��Ԫ2.54�� 4070���295ƽ������?799��Ԫ2.71�� 4070Ti���295ƽ������?799��Ԫ2.71�� 4080���379ƽ������?1199��Ԫ3.16�� 5080���378ƽ������?999��Ԫ2.643�� 4090���608.5ƽ������?1599��Ԫ2.627�� 5090���744ƽ������1999��Ԫ2.687�� H200��828ƽ�����ף��ۼ�ȴ�ܴﵽ5����Ԫ60�� 4�������100���۸�ӯ����ﵽ20-25����ÿ��һ����Ϸ����Ӣΰ�����ʧ20�����۲�ۡ� �Կ��г��Ե����ϻ�50��ƽ����������Բ�����ܣ��������������Ϸ�г�ֵ100����Ԫ��������������ֵ1800-2000����Ԫ�������������ˣ��������ˣ��㱣�Ǹ�����? ��Ϊ�Աȣ���ͨ8����120ƽ������180��Ԫ1.5����λ�۶������Կ��ˡ� ƻ��ȥ������2.2�ڲ��ֻ����Ե�220��ƽ�����ײ��ܣ���Լ��̨���繱����240��Ӫ�գ���λ��Ҳ��1.1���ң���Ȼ��ƻ����Ӫ��3910����Ԫ�������Ȩ��Ȼ��Ӣΰ�������۵�Ȩ�Ѿ�����AI���ˡ�̨����������ʻ�ƾ��Ӣΰ�AMD��AI���������ŵ���һ������Բ���ۣ��ϱ��Կ�2.63����ÿƽ�������ۻ��п����ܵ�Բ�������Ӱ�졣 AI�������ȼ��Ѿ�Զ��������Բ���������� ����AI���г��ж����ȫ����ƽ���˹��ɱ�1.3����Ԫ�㣨GDPƽ��ֵ����AI����ܶ���1-2���˵Ĺ�����δ����չ��Ԥ�ڶ����ﵽһ��������Ԫ����������10�����أ����˾��ܵļ���ɱ����棬�ֽ������������������ˣ�һ����������������Ժ���ƻ����ǡ� �����AI��ս��������ҵ�ļ�Ⱥ�Ѿ�����10W��ģ�ˣ�ʮ���Ҷ�����ҵ���ܰ���һ������ƬB200����������С��ҵ������AI��������������Ƭ�������⣬����������ʱ���ƽ��ͷ�� |

|

����Ҳ����ֻ����ǰ������RTX 20ϵ���˰ɡ�������30��40ϵ��Ҳͬ��û�����ֵ���20����ˡ�����ԭ������ȷʵ����˹�������ֹ��������Ϸ�����������Կ��ˡ� ��Ȼ������AMD��Ӣ�ض����������������Ҽ��Կ���ֹ�ܴ���Ϸ�������˻�ȥ��RTX 20ϵ�иյ�����2018�꣬�������Ѽ��Կ������Ի��Ǻ���Ϸ��Ұġ��Ա�һ��RTX 30��20ʱ��NVIDIA��ҳ����ͺ���һ����û����������ʽ����ɫ����չʾ��ϵ�иշ���ʱ�� |

|

|

�Լ�����RTX 50ʱ����NVIDIA�����������ܿ�����������30ʱ��NVIDIA������������Ϸ������������Ҳ��GPU�ܹ��������١�DLSS��Щ��Ϸ��ҹ��ĵ����ݣ�AI������ֻ�Ǻ�ֱ��������һ����Ϊ�����ἰ����50ʱ��AI�ѳ�Ϊ�����ص㣬��Ϸ��ص����ȼ������ź��ˡ� |

|

|

���깺��NVIDIA�Կ���Ҳȷʵ��Ϊ��Ϸ��ң�������Ƶ���߶�δ���Ǵ�ͷ�����Ͼ��൱�������������Ƶ�����ڡ�ֻ���������ͣ��������زĻ����ϼ���ƴ�ӡ����뵭����������������Ļ������Ч��һ�������CPU��������ʵ����ʤ���ˣ����ò����Կ���DIYȦ��Ҳ�и�����һ������CUDA��һ��ȫ����Ϸ������������Եġ���ǰ��������������Ϸ����ͬС�졣 ������RTX 30ϵ�������ò�һ���ˣ�������ʱ��NVIDIA�����ص��֮20ϵ�в�δ�ı䣬����������ȳ�ʹ�ô��������ϰ塱�����������Կ����С���2021�����ҽӴ�DIY��ͬѧ����Լ������£����������е���Ϸ�ʼDZ��Լ۱Ⱦ�Ȼ�߹���DIY̨ʽ����ʱ��GTX 1050 Ti�����Գ������һֱ����Ϊ�����̼����������Ŷ��ԣ���ʵ�ʷ�����2016�꣩��������һ��ļ����Կ�Radeon 680M���������������Ҳ��Ӱ������2021�����·��죬��������һ�ȳ���1200�� |

|

|

�������ſ���ȥ���Կ��۸���ͬ����Ҳ���������ع�������ʵ������RTX 40ϵ��һ��ʼҲ�Ե�ͦ������RTX 4090��Ȼ����������ȫû�ж��֣�ʷ�ͼ�����һ���Ʒ�����11399������12999����ת�۵�����2023�꣬��ChatGPTΪ������AIGCӦ�ú�ճ�������ǰ�ἰAI���ӡ���ձ黹�ڡ��˻���ս��һ�ࡰ����ͨ�˽�Զ���ij�������ʹ�ñ��ز���AI��Ϊһ�����ڲ��ٵ�������������������Ĺ����¹���Ӿ�����һ�������DZ�����˽���ľ��档 ʵ���ϲ���NVIDIA��AMD��Ӣ�ض��Կ���Ϊ�����Ʒ��������Ҳ���ű�̧���ˡ�AMDȥ�����ܻ�ӭ��RX 6750 GRE 12GB�汾����ͣ����10GB�汾ȥ��һ��������1600��ͷ������ȴ�����ȶ���1900��������Ҫ������AMD���Ҳ����10GBͣ��������7650GRE��ֻ��8GB�Դ棩�ˡ� |

|

|

Ӣ�ض���һ��Arc Aϵ���Կ��ϼ�δ��һ��۸��ѽӽ�����ն������3199���콢Arc A770��һ�ȵ���1600��ͷ����ȥ����¹�Arc B580�ϼ�����۸�����˿���䶯����ȻArc Bϵ�н�֮Aϵ��ȷʵҪ���㲻�٣�����Ȼ�������Գ�Ϊ������˾�����ɡ� |

|

|

ʵ���ϳ�ȥ�Կ�����������DIY����۸��Ƿdz��Ѻõġ��� 13/14��Ӣ�ض���������Ϊ�������š��۸��ߵͲ��٣�i5-14600KF��ȡ��12600KF��Ϊ���Լ۱�֮���������ǵ�����+ɢ�ȣ���Ͷ����δ�ر�12600KF��7500F���㣩��AMD�DZ���Ȼ�۸�����X3Dϵ��δ���ߵͣ����Ͼ�������+ɢ��Ҫ��ͣ��ƽ̨�ܳɱ�Ҳû�кܿ��š��ڴ����ڻ�������ʷ��͵㣬D4��������300Ԫ���ܴ���32GB��16GB*2����Ӳ��ȷʵ�ز���2023��������ˣ�����֮ȥ��������������½��ġ�ɢ��������ƽ���䣬��ȥ���곧�̷����˺ܶ࣬����������400V5ɢ��Ч���Ѿ��ȵ���Ĵ�˪������Ҫ���ˣ����۸����ɲ����Ԫ����Դ����ATX3�淶���ռ�������ͬ�������˷��������㲻��������һ������Ʒ�ƣ����ݡ������ȴ�ͳ�Լ۱�Ʒ�ƾ�����º�һ�������������ɿ�������ʤ������ǰ�ĺ��Ρ����ǡ�������dz���ž�����5��ǰKTC����ֻ�ܰ�2K��ˢ��ʾ������1500���£����������λ���Ѿ�����4K��ˢ�ˡ�һ���ٵĹ�����е�����ձ鶼�Ѻ��ã����İپʹﵽһ���ָ��ˡ� Ψһȱϯ������еĻ����Կ�������DIY�����Ƽ�����Կ�ռ������һ������Ԥ��ıȱȽ��ǡ�����ɽ����˵���Կ���DIY֮����զ�������������Լ��������ƣ����ȴ����һ������Ԥ�ԡ��� ����ܸ���Ȥ�ġ��� ����Yuna���������ĵĻع顿2025��2��DIY̨ʽ�������Ƽ�110 ��ͬ �� 54 �������� |

|

|

�������Ӣΰ�� RTX 50 ϵ�Կ������ѳ�Ϊ�����ɲ�Ʒ����278 ��ͬ �� 57 ���ۻش� |

|

|

AMD RX 9070 �Կ����� 3 �³����У���Ϊ 3 �� 6 �գ��������Ʒ����Щ�ڴ���54 ��ͬ �� 13 ���ۻش� |

|

|

Ӣΰ�� GeForce RTX 5080 ���ܽ������ʵ�����ݿ�����Կ�������Σ�587 ��ͬ �� 78 ���ۻش� |

|

|

|

|

ԭ���dz�����Ϸ�ĸ����ϰ������� �����dz�����Ϸ�ĸ����ϰ壬��ai��˾��������������lspһ������������ |

|

21����ڿ��������Կ��г���ö���ͨ������Ϊ���Ѻ� ��ʱ����30ϵ�Կ����������ϼ��̶ڻ��Ǽۣ���Ϊ����ϡȱ�ԣ����Կ��۸ĺܸߡ���ͨ�����߸������𡣵����ϰ��յ�ȫ�գ������ڿ��������Կ��������� ���ϰ���Ǯ�ˣ�������Ǯ�ˣ���Ҷ��ܿ��ģ�ֻ����ͨ�������ܺ��Ľ�ִ���ˡ� ���������Լ�Ҳ�³��ڿ�������ٷ���һ�»��ܼ������� ������ͨ���Ǯ���¶࣬�������������ij����������û���κ�һ�����ֵ����ƨ�����硣����Ʒ�ƿڱ�ʲô�ģ��ھ��������ǰ������ֵһ�ᡣ 30ϵ�Կ�����ŵ�ʱ���Ҽǵ�һ��3070��Ҫ����8000Ԫ����������ȻҲ����3000��Ԫ��ԭ�ۿ���������Ҫ�������������Ǽ�ʮ������һ�ſ���ͻ��һ��ˣ�������ͨ�˸���������������������Ŀ��������ߣ��ټӼ�������ͨ��ҡ� 30ϵ�Կ��ó��ҺͿ�������̫�ࡰ��Ǯ���������������������������жڻ�����ˬ�����������ûش�ǰ���������˾����������̬�ˡ� ���Ժ���40ϵ��50ϵ�Կ���������������ͼ���Ƶ���IJ������ڻ��Ǽۣ���Ϊ����ϡȱ�� һ�����������������͵��������������ű��ո��ء� �Կ��ڳ���CPU�ڳ���������ǹ������������ṩ�������ܣ����������ǻ������ڴ��̬һ�� DIY�г����Ͼ�Ҫ�����������ˡ� DIY�г��ƺ��Ѿ������������ˡ� ֻ�ǿ�����Щ����ͭ��ĺ��������ڷ�ͷ���������㣬 һ�Ļ���֪�����Ļ����������Ļ���ʱ���¹⡣ |

|

Ӫ�����ѣ����ע��͵������ˣ��Ǹ�50�Ŀ����Ҫ������ �ֽ����ѽ�����Ը�⻨Ǯ���Կ��������ˣ������������ͬ�����£���50ϵ����30ϵҲ���棬30ϵ�治��50ϵҲ�治�ˣ���ÿ������90�������ڼ����࣬�ϻ���Ҫҵ��תȥ��ai���ˡ�����Ϊ4090���Ǹ���С�����Ϸ����ģ�����һ��ҽѧai�Ŀ��������һ�Ӳɹ���һ�ٶ���4090�����������Ϸ��һ�����ſ��������ɣ����ϻ������춼�����ġ��ϻƴ�30ϵ��ʼ����������Ϸ�������������Ϸ�������������Ƕ��������㿨��ʣ�µĸ���Ե� ���ø�3060ti���˼��꣬��50ϵ������������ƻ����������ꡣ��ʶ����3060������ģ�4070��4060��Ҳ������ģ�ûɶ������Ҳ�����������Ҳû��ɶ�治�˵���Ϸ������50ϵ���ϻ�Ҳ��������������ҵ�о�Ժ��Уʵ����������������4090�����ֻ�������Ϸ�ĺ����ϰ嶼����������̨�˿���˭���أ���������ҵ����˵���Щ����Ϸ�����˼����£�������ȥ���������ư��������������ĸ���Ӫ�� |

|

���ڻ�ͷ��20ϵ��ʼ�����Ӣΰ��ķ�ˮ�� 20ϵ����+DLSS�������ΪӢΰ�������Ϸ�Կ�����һ��������������ľ����ڿ��ϯ����20ϵ����+30ϵ��һֱ��22����������Ϣ�����رұ��� ��22��618���ģ��ǻ�30ϵ�Ѿ��������ˣ����ڿ��ȳ���û��ȫ��ȥ����Ҷ��ܵ��Ŀ���ɶ�ģ����г�Ҳ�����ָ�ƽ���� �������22���openai������ֱ�Ӵ����Կ����ڿ��ĵ������ߣ�Ӣΰ��Ѵ����IJ�������AI�������ĵ�A100��H100��40ϵ������Ȼ���˺ܶ࣬���϶Ի�оƬ���ˣ����ںܶ���4090�������㿨 ������50ϵ�������λ����Զ���Ϸҵ�������ˣ���˵�Ѿ�����̨����70%���Ƚ���װ���ܣ����������������㿨GB200��H200�� ���췢����Q4�Ʊ���������������356�ڣ�ͬ������93%����Ϸҵ������25�ڣ�ͬ�ȼ���11% �����λ���Ҳ֪����ôѡ |

|

Ӣΰ�������Ŀ���ë����90% Ӣΰ�������Ŀ���ë����90% Ӣΰ�������Ŀ���ë����90% ����������ʷ�ϣ�������������������Ʒ�����𡢶�Ʒ����һ��ȥ�� ֮ǰû���ֹ���֮��һ���� 5090����ļ۸�һ���ڴ�ɱ����������屶�ļ۸� ΪʲôҪ�˷Ѽ������Ķ���оƬ���ܣ���������Ϸ�г������� NvidiaĿǰ������ֻ�ǣ����������Ĺ����������г�������������ռ�� �����Բ��ܴ�����Ӧ������Υ���г����ɵġ� |

|

|

�����Ų��ܸ�����������ô��Ǯ��Ƥ���ء� ��˵�Բ��� |

|

ȷʵ�Dz������㣬��Ȼ����Ӫ��Ҳ��һ�����档 ����Ӫ��������ǰ������IJ�Ʒ�ݶ����Ϊ����Ӫ�������������ߡ� Ȼ����һ�㣬��Ȼ�dz����ģ��������̳����Ǻ쳧��������̨����IJ��ܶ�����ǰ����������һ��Ԥ���õIJ��ܣ��м�û���������ӣ����仰˵��Ƥ�»����ض�ʱ�������������������Կ�оƬ������ȷ���ġ� �����ǰ���£����Ƥ�»�ע�����������е�оƬ����ô����û�б�Ҫ�ڵ�һʱ������еIJ��ܶ���й��ȥ�����ǰѼ۸�һЩ������������֤�������ʿ�ʽ���������ˡ����ڵͶˣ���ȫû��Ҫ�����������Ǹ߶˵��û������Ѿ�����������ˡ� ��Ϊʲô�Կ���������ô��Ҷ��ģ�30ϵ����Ϊ�ڿ�40ϵ50ϵ����ΪAI��ģ�͡���Щ��ԶԶ��������Ϸ��ҵ����������Կ�����Щ�������ߣ�������Ϸ��ҵĿ�����Ȼ�ͷdz������ˡ� |

|

1���ϻƵIJ�Ʒ����¢�ϵģ����������������в�� 2�����ڿ�AI���������Ҫ�IJ�Ʒ����Ҫ������������ߣ�����Ҳ��������̨����������ޣ������ȸ�����õġ� ���Զ�����Ϸ�����ϻƵ�̬�Ⱦ��ǡ����Ҿ��Ǹ����㣬��������������ʹ��Ҫ�������������Ҳ�ܵ������̣�����̫����������ν���Ҿ��㽵�۳�����Ӧ���������� �����Ʒ��һ�����۵ͣ������ͣ�����ͣ���һ�������������ߣ��������ˣ���ѡ�ĸ��� ���ԣ��ȵȵ���ʤ��ңң���ڣ� |

|

20ĩ���Լ�30ϵ���ڿ��ȵ��´������Ѽ���Ʒ������������Ⱥ�壬����֮����Щ����ͨ�����ַ��������г������²�Ʒ���������͡��г�����ܲ��ȶ��������ϻƵ����Կ���ֻ�ܿ�����Ӫ�������ٿ��ѹ������Ȼ�����ױ��֡� |

|

����������Ӫ�������ע��;����������㲻�������������Ķ������������ȵ������º�������Ҫ�˾���һ������ѹ�����������ʲô���������ѡ� ���Ӳ�Ʒ��������䣬���û�˹��ڻ�����Ȼ���ۣ����ֲ���ʲô����оƬ������Ai������оƬ�� ������Ϸ��ң�Ӣΰ����Ͳ��ں��ˡ�����Ӣΰ����ż�������ڴ�����ʵ���������ڴ�����������罵�ۣ������Ʒ����ٲ����Ͽ��ֲ��Dz����档30ϵ40ϵһ��ѿ���� ps.�̼�ʲô�ɵij���������·��Ҷ������ɡ����¿���ʱ���Ǽ�ȥ��档��ǰÿ�������������ġ� �ر�N��������20ϵ������30ϵ������40ϵ�սӿڸ����飬���������˸Ͻ���ɿ����50ϵ������һ���й��ϣ��������������Ҳ����һ��������ԩ�֡� ����·������������ˡ��Ҽǵ�ֻ��4090����ڻ��߿�ǰ������Ļ��㣬�������ؽ�Ҫ��3050���ڻ�����1300�أ���������������� |

|

��Ϸ��ֻռ�ϻưٷ�֮�����ҵ�Ӫ���ˣ�ֻҪ�ϻƸ��˿���a����̨�������Ҳ��ռ������ȥ��AI����ֻҪAI�ȳ��������Կ�������ʱ���Ļƽ𡣡��� |

|

�������ƴ��֡�������ߣ�amd���˴���Ŀ����������õļҡ� ϲ����50ϵ����15%�Ӽ�15%��ϲ����50ϵ����͵��������ϲ����N������������������ϲ�����������ۻ�Ҫ��������� ϲ���Ļ����������N���ĸ����� |

|

20ϵ�����֮������ 30ϵ�Ǹ����ϰ����������뿨������Ϸ�� 40ϵ50ϵ���Ǻ�AI��ҵ�������ˣ������Ǽ��㿨������Ϸ���ˣ���̭����Ҳ����������Ϸ AI��˾�Ǽ�ǧ�����ż��㿨��ǮҪ���滻����Ϸ������Ҿ����һ�ſ����뿴�� ���ǿ�������������� |

|

|

|

|

�Կ��Ѿ�����ˡ���ֵƷ������ȥ��1�����4070Ti super����6888�����ڵ��ȥ6864�����Ӳ�Ʒ�����¿���һ�꽵��24Ԫ�������ܵ����� ����ֵƷ��������õ�ķ��ţ���ʹ�������εģ����50ϵ��ƽʱ�ò��ţ����Ǻ�����ջ��ˣ���Ҳ�����棬�Dz����õ���������˵ƽʱ����Ҳ����ֵ��װ������Ҳ�ÿ����� GTX680�ǻᣬ�߶��Կ�Ŀ����Ⱥ�ǣ�����Ϸ���ˣ����ڵ��Կ���Ŀ����Ⱥ�ǣ�ϲ�����Ե��ˡ� |

|

����ʱ�䴩Խ�� ���м䷢����ɶ����ʲô�����ǵ��ˣ� ˵���ˣ���ǰ�Ǽ��ã����������á� �����ڿ�����AI �治����ı�ۣ����10�꣬���رҺ�Ӣΰ������˼��ٱ��� |

|

�ϻ���10������оƬ������������10��ȫ����������10��Ǯ��AI���㿨������ȴ��Ҫ���1��������ֻ��5ëǮ����Ϸ�Կ���������Ϸ����ң�����ģ��ҿ����� �������ֻ�������cpu���Կ���AI���㿨���Ƚ�оƬ������ֻ����̨����һ�ҡ� ̨��������3nm���ܵ���������100%��Ҳ����˵����ȫ�����������ǹ���Ӧ�� ��������Ҫ�ź�õ���ƻ��������̵ļ���̨�������Ƚ����Ƴ���Զ�������ȹ�Ӧ��ƻ���ģ�����ʲôAI�����ܻ��ҡ�����cpuͨͨ��Ҫ����վ��������Ϸ���Կ���������Ҫ�������ġ� �ź��ƻ��֮����Щ���Ƚ���оƬ�����ֵ�Ӣΰ���ͨ�������ƺ�amd�� ��Ӣΰ������ֵ��IJ��ܣ���������������Զ������Ϸ�Կ���AI���㿨������Ӣΰ��ٷ�֮87��������������������ҵ����Ϸ����ҵ��ֻռ�ٷ�֮9.4�� ����������Ǹոհ����˼��ܻ��Ҵ����Ŀ���ӭ����AI��������ĭ�����������ĭ����֪��ʲôʱ�����ء� |

|

Ӣΰ����һ�������Ҫ�����ǽ���200��ƬB200/B300���и�����лὫ覴�Ʒ�Ƴ���Ϸ���Կ�����������Ҫ����ʼDZ����쳧�̵���������������ҵIJ��ܷdz��١� ���Ų������£�GDDR7�ļ۸�Ҳ������ʱ���½���2025��9�º�RTX50X0ϵ�Կ��Ļ��ȥ����Ŀǰ�ɱ����ԣ�RTX5090�Ĺٷ�ָ�������ڸ���������ڿӡ� |

|

��NVIDIA��������չ�����Դ�����������Ƕ��ڵ�����Ϸ���Ȱ����Ƿ�������PC����������������������˺����ҵĸ��顣�� ����NVIDIA��ʼ�˼�CEO ����ѫ |

|

|

| [�ղر���] �����ر��ġ� |

| ���� �������� |

| ����Note17PRO�Գ���������Ʒ�ʷ��������� |

| �ʼDZ����Գ�����ȥ�ۺ�Ҫ��������壬�� |

| ��ο����߶� PC ���ơ�XCMOD�����ҡ���ծ2 |

| ��ο������� realme �˳��й��г����ۺ��� |

| ��ο��� 26 �� 7 ��DDR5�ڴ�۸��ٴα��ǣ� |

| ��ο�����Ϊ����90 Pro Max����3�����¼��� |

| 4399 Ԫ�����ҫ Magic6 ϵ��ֵ�����𣬺��� |

| ����diyȦ����Щ����? |

| Ϊʲôƻ����Ʒ��ô�� |

| ��Ӫ���ֶΣ�С����ıȻ�Ϊlow�� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

|

��������:

��ӰƱ��

����Ȧ

����

����

����

�����

ӡ��

�ɼ�

��س

����

��ˮ

��Ǯ�ҽ���ר��

����

˫ɫ��

����ĸ��

����

ƹ����

�й�Ů��

����

nba

�г�

�ܲ�

����

���

��ɫ

�Ϻ��п�

80��

����: ���� �����ֶ� ������ķ�ȴ� �ʼ������� ����ͼ˹ ���� ����� ���� �ﰺ ����ʥ�ն��� ���� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ֪ʶ�� |