| |

|

|

| ֪ʶ�� -> ��ҵ�ƾ�֪ʶ -> �����ƶ�����Դ����ȫ�����У�20��ʡ�ݻ��Ƶ�۽������ϱ��۲һ������ν��������ҵ�к�Ӱ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�֪ʶ]�����ƶ�����Դ����ȫ�����У�20��ʡ�ݻ��Ƶ�۽������ϱ��۲һ������ν��������ҵ�к�Ӱ�죿 |

| [�ղر���] �����ر��ġ� |

|

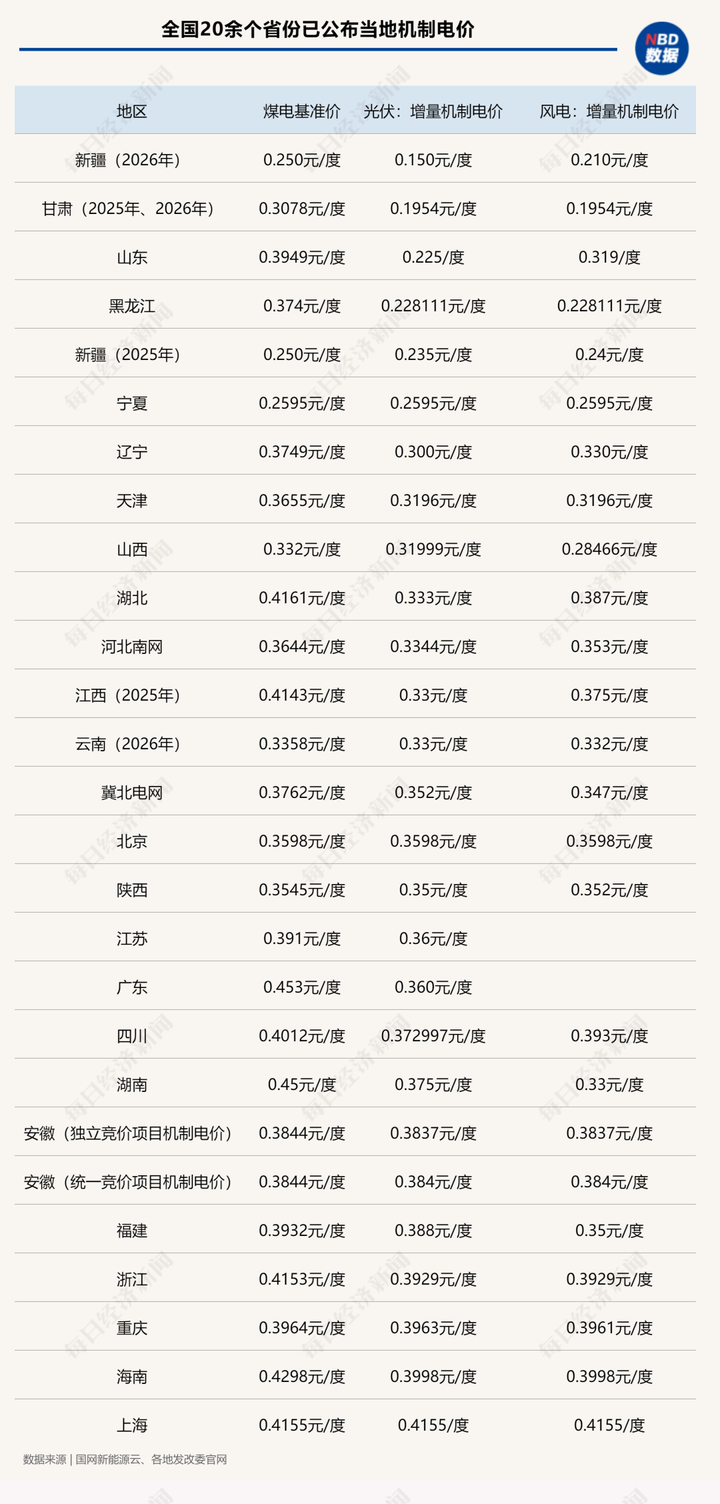

��ȥ��5��31��֮�����Ǿ���ͣͶ���µĹ����Ŀ���� ɽ��ij�ֲ�ʽ�����Ŀ�������ܲ�������������һ���ˣ���������Ͷ���Ĵ��������Ŀ����0.3949Ԫ/�� |

|

20��ʡ�ݻ��Ƶ�۽������Ϻ���ɽ����84%���㽭��������31%??ר�ң���ҵ�õ�ɱ������½��ռ� ÿ�����ߣ������ ÿ���༭��κ���� |

|

|

��ȥ��5��31��֮�����Ǿ���ͣͶ���µĹ����Ŀ���� ɽ��ij�ֲ�ʽ�����Ŀ�������ܲ�������������һ���ˣ���������Ͷ���Ĵ��������Ŀ����0.3949Ԫ/�ȵ�ȼú��˵����Ϊ���Ƶ�ۣ��ر�����Ҳ��6.5��������8�ꡣ�����������������»�������������ͣͶ�������վ��ת��Ͷ�뵽���EPC�������ܳа�����ҵ�� �ܲ�֮���Ըı�Ͷ�ʼƻ���Դ��ȥ��2�¹��ҷ�չ�ĸ�ί�������Դ������ӡ���� �����������Դ��������г����ĸ� �ٽ�����Դ��������չ��֪ͨ�������¼�ơ�136���ġ��� �����ļ�Ҫ������Դ����ȫ���������г����ף�ȡ�������ı������չ��ƶȣ������������Ƶ�ۡ���Ϊ����Դ������Ŀ�ı��ϣ���ͨ��ʡ����̨ϸ���ɸ�ʡ�о���ȷ���� ���ݡ����ҵ�������Դ�ơ����ݣ�2025��9����12���ڼ䣬ɽ�����Ϻ������ա��ӱ���20���ʡ���ѹ������ػ��Ƶ�۽���� ��ÿ�վ������š����ߣ����¼�ơ�ÿ�����ߡ����������֣��Ӷ����غ���������½������Դ������Ŀ���������͵�۲�೬��һ���������������Ŀ�Ļ��Ƶ���У��½���ͽ�0.195Ԫ/�ȣ������졢�������㽭�ȵؽӽ�0.40Ԫ/�ȡ� ������Ƶ�۵IJ���Ϊ���ԡ��Ϻ��ߴ�0.4155Ԫ/�ȣ���ɽ����0.225Ԫ/�ȣ�����84%������Ϊ0.3598Ԫ/�ȣ������ģ�0.2595Ԫ/�ȣ�����38%���㽭Ϊ0.3929Ԫ/�ȣ���������0.300Ԫ/�ȣ�����31%�����½���2026�꣩�����0.15Ԫ/�ȣ��뾺�������ƽ�� ���ػ��Ƶ�۲��ϴ��ԭ����ʲô�����Ƶ��������ƶ��ģ�ʵ�л��Ƶ�ۺ�����Դ�糧��������ܵ����Ӱ�죿��ҵ���õ�ɱ��ֻᷢ�������ı仯��Χ����Щ���⣬ÿ������չ����������顣 ����۲�����������۵ġ��ϱ��ݶȡ��롰Ʒ��ֻ��� ��136���ġ���2025��5��31��Ϊ�绮�ִ�����Ŀ��������Ŀ�� ������Դ�о�Ժ�ƻ�������о����۸��Ҹ�����Ҧ������ÿ�������Ųɷ�ʱ��һ��¶�����ѹ�����ʡ��ϸ����������������Դ��Ŀ�Ļ��Ƶ��������0.26Ԫ/�ȡ�0.45Ԫ/��֮�䡣 ���У��㶫�����ϡ��������Ϻ����㽭��ʡ���У��Ĵ�����Ŀ����ձ鳬��0.40Ԫ/�ȣ����½������ĵȵش�����Ŀ����ձ���0.30Ԫ/�����¡� �������Ŀ��ͬ��2025��5��31��֮����������Դ������Ŀ���������������������������г����ף����Ƶ��ͨ�����ɾ���ȷ���� ÿ�������������֣���ʡ��������Ŀ���Ƶ�۳��ֳ����Եĵ�����졣 |

|

|

�������������־��ô�ʡ�Ļ��Ƶ������ú����ۡ����Ϻ��ͱ���Ϊ������������ú�������ƽ���Ϻ�����۾���0.4155Ԫ/�ȣ���������۾���0.3598Ԫ/�ȡ� ��������Դ��Դ�ḻ�ĵ��������Ƶ�۴������ú����ۡ�����2025�ꡪ2026�꣬���ࡰ���ͬ������Ŀ��۵���0.1954Ԫ/�ȣ��ϵ���ú������½�Լ37%��2026�꣬�½������Ƶ��Ϊ0.210Ԫ/�ȣ������۽�Ϊ0.150Ԫ/�ȣ�ɽ���Ĺ�����Ƶ��Ϊ0.225Ԫ/�ȣ��ȵ���ú���0.3949Ԫ/�ȵ���43%�� ���ϡ��������ӱ���ʡ���γ����м������۽��ڸߵͼ���֮�䡣���У����Ϸ�硢�����۷ֱ�Ϊ0.332Ԫ/�ȡ�0.33Ԫ/�ȣ�������硢�����۷ֱ�Ϊ0.375Ԫ/�ȡ�0.33Ԫ/�ȣ��ӱ��ĵ������0.33Ԫ/�ȡ�0.35Ԫ/��֮�䡣 ���ѿ���������Դ������Ŀ�Ļ��Ƶ�ۿ�ȼ������Ŀ���棬����ļ۸�Ϊ0.195Ԫ/�ȣ����Ϻ�������ļ۸�ӽ�0.40Ԫ/�ȣ������Ŀ���棬�۸����Ϊ�½���0.15Ԫ/�ȣ��۸���ߵ��Ϻ�����0.40Ԫ/�ȡ� ��������⣺��Դ��������������������ƫ�õ�����Ӱ�� Ϊ�θ�ʡ���Ƶ�ۻ������˴�IJ�ࣿ �廪��ѧ���ϵ�����ڹ���ҵ����ÿ����������ɷ�ʱ��ʾ�����۽����ӳ�˲�ͬ��������δ������Դ��չ�Ĺ滮�͵�ǰ�г��ľ����̶ȡ� ����ҵָ�������ڸ�������ߵ�����Դ��Դ������������������Ϻ�������������ϸߵ�ʡ�ݣ����ƶ�������ɫ��Դ��չ�����㱾�е��̵繩Ӧ������ΪĿ�꣬���Ի��Ƶ�۽ϸߡ�Ҳ�в���ʡ�ݣ�������ɷ�ˮ��������Դ������������Ȩ�ؿ���ָ�������ɱ�ʡ�Ĺ̶��ʲ�Ͷ�������������Ҫ��Ҳ��ɻ��Ƶ��ƫ�ߡ� ����ҵ����ʿ��ÿ������¶���ڲ��ֵ���������Դ��ҵ֮�仹���ڡ����ű��ۡ���Ϊ�����ֻ����г�����IJ�����Ҳ��������γɵĻ��Ƶ�۲���Ӱ�졣 ������Դ��Դ�ḻ�����������������������������࣬��߱�������Դװ�������ֻ��г��۸��ߵͣ����������Ŀ�Ļ��Ƶ��Ҳ��Ӧƫ�͡� ��ֹ���࣬ɽ����Ϊȫ�����������Ƶ�۾��۽����ʡ�ݣ��������۽ϵ������Ե��ڷ��������Ҳһ�ȳ�Ϊ��ҵ���黰�⡣���⣬������������ʡ��Ҳ�����������ơ� �Դˣ�����ҵ��һ�����ͣ���һ���ӷ���ʱ�����������������߾��нϺõij�������ƽ���ԣ������߷�༯����ҹ�����峿����������ɵ����߷�ʱ�ξ��нϸߵ�ʱ����϶ȣ���Ч������ϵͳ�ĵ���ѹ���������������������ļ�Ъ�������缯���ԣ��������ֵ������Ӧ���ɵ��ڣ������ֻ��г����֡��������ľ��棬�ʳ���۸�ϵ͡� �ڶ������г�������������ǰ���װ�������ڲ���������ֹ�����ʣ״̬�������ڻ��Ƶ����������걨�����ʹ��ߣ��γɼ��ҵļ۸�������֮�����װ����ģ������ޣ����ۿռ�ϴ� ���������õ�ɱ��������������ļ��г����Ӿ��˵����ľ����ɲ����������˸��ߵ�ϵͳƽ��ɱ��븨������ɱ������г�����������£��ⲿ�ֳɱ�ͨ���۸��źŷ���������࣬���¹���Ļ��Ƶ�۱�ѹ�͡����������нϵ͵Ķȵ�ϵͳ�ɱ��ͽϸߵ��������Ŷȣ��������˸��ߵļ۸���ۡ� ���۹�����룺�ӵͼ۳��嵽 �������ٲ��� ������ƽ���� Ϊ�θ�ʡ���Ƶ�۾��۽����һ�����Ƶ�۾��������ȷ���ģ� ��һ����Ĵ𰸣�ǡǡҲ��������Щ������ҵΪ�θ�Ը���ͼ�������Χ�ʸ�Ĺؼ��� Ҧ����ÿ�����߽����˾��۵���������2025��6��1����Ͷ��������Դ������Ŀ�����Ƶ���ɸ���ÿ����֯����ȷ��������ʱ�����ո���Ŀ���ı��۴ӵ͵���������ѡ�������һ����ѡ��Ŀ������Ϊ������ѡ��Ŀ�Ļ��Ƶ�ۣ����ü۸ó����趨�ľ������ޡ� ����ҵ������������ij������Թ����Ŀ����5000��ȵĻ��Ƶ����ܾ����ģ��Ҫ�ع����վ��Ŀ�걨��ۺ͵��������ա����۴ӵ͵��ߡ���˳�����γ��壬������˻��Ƶ���걨�������ޣ����羺������Ϊ0.1Ԫ/�ȣ�����Ϊ0.3Ԫ/�ȣ��� ���ۺͳ��������£� |

|

|

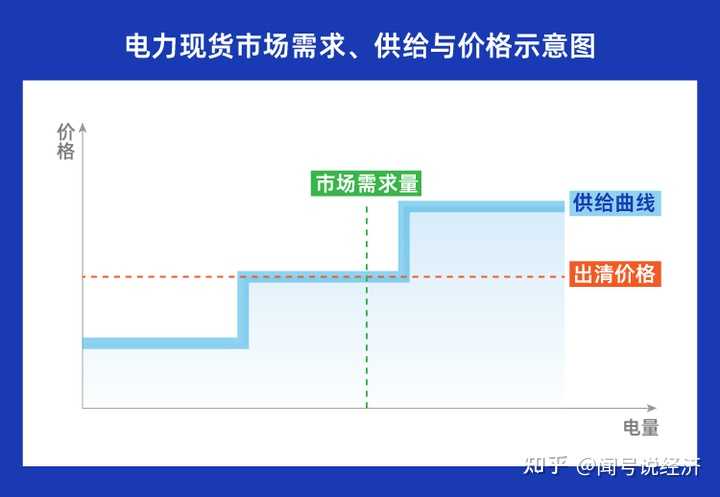

֮���г���Ӫ�����Ὣ��ѡ��Ŀ�ɵ͵�����������ֱ��������Ƶ����ܹ�ģ����վA����վB���걨�۸�ϵͣ����������걨�����ϼ�3500��ǧ��ʱ��δ�ﵽ5000��ȵĻ��Ƶ����ܾ����ģ���������ȫ����Χ�� ʣ��1500��ǧ��ʱ�Ļ��Ƶ�����ȣ������۴ӵ͵���ѡ���վC��������1500��ǧ��ʱ�ĵ���������Ʊ��ϣ�ʣ��500��ǧ��ʱ�����������ܻ��Ƶ�۱��ϣ�����ʾ��ͼ���£��� |

|

|

��ˣ����ξ��۵Ļ��Ƶ�۾���C��վ���걨�۸�0.25Ԫ/�ȡ� ���ڵ�վD���۸ߣ�δ����Χ���Ƶ�����Χ��������ԭ����ȫ����������г������г��ڽ��ס��ֻ����ȣ����۸���ȫ���г������� ��ˣ��������Դ������ҵ�ĵ���������Ҫ�������ֹ��ɣ����Ƶ������롢������������롣 |

|

|

���У����Ƶ������֣����ջ��Ƶ�����г�����֮����в�۽��㡪�����г������۵��ڻ��Ƶ��ʱ������Դ��Ŀ���潵�ͣ�������˾����ҵ֧���������ٲ��������г������۸��ڻ��Ƶ��ʱ������Դ��Ŀ�������ӣ�������ҵ�������˾֧�����������ˡ��� ������������֣����ս���������г��ڽ��ס��ֻ������㡣 �������ȫ�����ޱ��ϵ��г������ף�����Ҳ�þ��ۣ���Ȼֻ����ø��ࡱ��Ϊ��������Դ������ҵ����ʵд�ա���Ϊȷ����Χ���Ƶ�����������ҵ��ʵ�ʾ��۹����в��õͼ����ߣ������γɼ۸��̤��ʹ�û��Ƶ�۽�һ�����͡� �����һ��״��Ҧ����Ϊ���г�������Ϊǡǡ�ܼ�����ǰ����Դ��������д��ڵġ�ˮ�֡�����ӳ����ʵ������Դ����ɱ��� ��ҵ��ѹת�ͣ��ر�������������Ͷ�ʲ��Ե��� ��������У�Ӱ���˷��糧�Ļ����ԡ� һλҵ����ʿ����ÿ�����ߣ����ٷ��缯�Ŷ�����Դ��ĿͶ���ձ�ֹ���̬�ȣ������ǹ����������Ҫ��ʡ��ʵʩϸ��ȫ����أ���֯ר���Ŷ��ۺ����и�����Ŀӯ���ռ��������һ��Ͷ�ʾ��ߡ� ��λ����Դ��Ŀ������Ҳ����ÿ�����ߣ�ʵʩ���Ƶ�ۺ��Լ���Ŀ�������Բ����ǰ�� ����136���ġ���̨��ͻȻ����ʱ��Ŀ��������ȥ��5��31��֮ǰ������ֻ�ܱ��Ȳ��뾺�ۡ���̸�����Ƶ�۶�����ij����ɽ��һλ½�Ϸ����Ŀ�������������ء���¶���Լ���ҵ��ɽ�����־������õ�70%�Ļ��Ƶ������ⲿ���������б��ϣ���ʣ��30%�ĵ���ֻ�ܽ����ֻ��г����ף��ֻ��۸����ʵ���0.319Ԫ/�ȵķ����Ƶ�ۡ��������㣬�Լ��ڽ�����Ŀԭ���ƻ��˾�����ܻر������������12����13�ꡣ ���ɽ��2026��ľ��۹����Ѿ���2025��12�¿��������ڽ��������۽����������Ϣ��ʾ��ɽ��2026�꾺�ۻ��Ƶ����ܹ�ģ��171.74�ڶȣ����й�����Ƶ���39.46�ڶȣ���ģԼ��2025�꣨12.94�ڶȣ���3���� ɽ��ʡ̫������ҵЭ�᳣�᳤�����鳤���������ÿ�����ߣ�����Ԥ�е���������0.25Ԫ/����0.26Ԫ/�ȣ�ֻҪ��2025���0.225Ԫ/�ȸ�һ����С��� ��һ�����滧�ù����վ���걨ʱ���������EPC�ɱ����������۴���0.24Ԫ/����0.25Ԫ/�����䣬���ܸ��dzɱ����ﵽ0.26Ԫ/�ȣ����п���ʵ��������������˵�� ��2025��ɽ��������۽���Ѵ��ڵ�λ�ı����£��г�����������ʣ�2026������Ŀ���Ƿ���ձ�����̧�߱��ۣ� ��������������������ԣ�����ʾ����ǰ�ֲ�ʽ�����ҵ�ձ���֡��ٿ�����������̬��������0.26Ԫ/�ȵĽ�������ʵ�������������ҵ���ü۸ۣ��������趨��125%���۳��������ƣ�����ʻ��۹���δ����Χ��һ��ʧȥ���Ƶ����еף���Ŀ������ȫ�������ʧ�������� ����������ӵ�ǰɽ�������ֻ��г����������������Ŀ������ܸ����豸���ϳɱ�����������𡢾Ӽ�ѵ�������֧����ˣ�������ҵ��ѡ�������ɱ����ۣ�����ȷ����Χ�ʸ� ���⣬ɽ���ٴ����ȡ���䡱������2027���𣬻��÷���Ȼ�˷ֲ�ʽ�����Ŀ���ֲ�ʽ���������Ȼ�˻��ù��������Ȼ�˻��ù����һ�㹤��ҵ�����������ҵ����Ĵ��ࣩ����ʽ�˳����Ƶ�۾��۷�Χ�� ����ζ�ţ���2027�꿪ʼ�����÷���Ȼ�˷ֲ�ʽ�����ĿҲ�������л��Ƶ�۵ġ��е��չ������ϣ�����ȫ����������ֻ��г��� �ڡ�˫̼��Ŀ���£����ù�����������ٷ�չ�Ρ�����ɽ����ȫ�����ù��װ���ġ���ͷ��ʡ��������Դ��������ʾ������2025��6�µף�ɽ���ۼƲ����������װ��������9118.4��ǧ�ߣ����л��ù���ۼƲ�������2878.2��ǧ�ߡ� �ڻ��ù��Լռȫʡ����Դ������װ����������֮һ�ı����£�ɽ��Ϊ��ѡ��������ʽ����Ļ��Ƶ���ʸ������÷���Ȼ�˷ֲ�ʽ�����Ŀ�������۷�Χ�� ������������ɽ���ǵ�һ���Ƴ������ߵ�ʡ�ݣ������Բ�����Ψһһ���� ���ݺ��ӵ��ǣ���Ϊ�ٽ�����Դ��ҵƽ�Ƚ�����չ�Ļ��Ƶ���ƶȣ������ǹ��������ߡ� ij���缯�Ÿ����˸���ÿ�����ߣ�����Դ���г�������������Ϊ����Դ������ҵ����������Ҫ���أ�������Դ������ҵ���������Բ����ֻ��г������ˡ��� |

|

|

����ͼ�ɼ�����Ȼ���Ƶ����ͬ�����ֻ��г�����ˮƽ�ߵ���Ŀ�����ܻ�ø��ߵĽ����ۡ� ֵ��ע����ǣ��г��ں�ԼҲ�ܸ����糧��ǰ�������棬Ϊ�ι����Ŀ����Ҫ���౨�ͼ���Χ���Ƶ�ۣ����Ǹ߱��������г��ڽ��ף� ��������ÿ�����߽��ͣ��г��ں�ͬ����ȷԼ���������ޣ��������������������ԡ����ɿ��ԣ�����ǩԼ�����ٽϴ��ƫ��˷��գ���¹����Ŀһֱ�������г��ڵ����г��ҵ���ҡ� ����������й������ҵЭ�����ر����еõ��˽�һ��ӡ֤��2024��ȫ�꣬ɽ��ʡû���κι����վ���������г��ں�Լ���ס� �г������ת�䣬������ζ������Դ��ҵ����ӯ���ռ䡣 �������й�˾̫���ܹ���ƣ���˾��ͨ����ϸ���������ϸ���ƹ��������Ŀ���輰��Ӫ�ɱ�����ߵ����������������嵽��Ŀ�������棬������ǿ�����������ĵ���Ŀ������ �ܲ�Ҳ���֣����߲���ͬ�н�ҵ�����Ĵ�ȫ����������Ŀ��ת���˸߱����Է����õĸ�����Դ��Ŀ������ȥ����ѡ��Ŀ�����Ŀ��ݶ���������ڸ�������������������ѡ������õ��ܼ������ܱ���С����ҵ�û���������Ŀ�������õ���ҵǩ��Э����ǰ����������������ÿ�귢200��ȵ磬ֻҪ�Է�Լ������100��ȣ���Ŀ������ܻ�����ס���� ���ܲ������������������Ŀ����������������������ֱ�ӽ���ؿ�б��ϡ���������Ӫ��ҵ�����Ǯ�ͳ���Ӧ���˿һ����ҵӪ�ղ��ѣ��ܿ��ܳ��ֻؿ��ӳ��������ջص������ �ն˳ɱ���֣���۸ĸ��µ��û�������ͷ� ��ҵ�õ�ɱ�����ʲô�仯�� Ҧ������ÿ�����ߣ��õ���ҵ֧���ĵ����Ҫ�ɡ�������ۣ�ÿ�ȵ�ġ������ۡ���+�����ۣ������ġ�����۸�+ϵͳ���зѣ����ձ��ϵ���ϵͳ�ȶ����еijɱ���+�����Ի����ӣ����ڹ���������ʩ���������ҵ��չ��+�����ۼۣ���·��ĵijɱ��������ɡ� ���ڻ��Ƶ��ʵʩ������Դ�ɳ�����չ�۸����ķ���Ҫͨ��ϵͳ���з��赼����ҵ�е���ϵͳ���з���������������������Դȫ�����мӾ�����г����������Ӽ��������ƶ���ҵ�ɱ��½���������������۽��͡��� Ҧ��������� ����һ�������������ڻ��Ƶ���ǰ��ij���õ���ҵ�е���������ۡ�ϵͳ���зѷֱ�Ϊ0.4Ԫ/�Ⱥ�0.05Ԫ/�ȣ�����Դȫ�����к�۽�������ϵͳ���з�0.01Ԫ/�ȣ���������۽���0.04Ԫ/�ȣ����������ּ۸䣬��ҵ�е��ܵ�۽ϴ�ǰ�½�0.03Ԫ/�ȡ� ����ˣ�δ��һ��ʱ���ھ���ϵͳ���з��������ǣ���������۵Ľ������ܳ���ϵͳ���зѵ��Ƿ������ս������ն���ҵ�õ�۸�Ҧ��ǿ���� ����Դ����ȫ�����У���������һ���ؼ����⣺ʵʩ���Ƶ�ۺ�ǰ��̬�����ֵĸ���������Ỻ��ǻ�Ӿ磿 ����۽��������ʵ���ڼӾ縺����������һ����Ȼ�ԣ����Ǹ߱�������Դȫ���г��������нṹ��ì�ܵļ����ͷţ��Ǹ߱�������Դ�����г��������Ƶı�Ȼ���ɹ��̡�������ҵֱ�ԣ�һ���棬����Ҫ������Դ����ȫ������г���������Դװ������Զ����ȫ����õ������٣������ͼ�����Դ����ӿ���г����Ʊػ�ѹ���ֻ��г��ʵ�ۣ����ɵ��ڵĹ���ӯ�����⽫��Ϊ�ԡ� ��һ���棬����ͨ����۽���Ϊ����Դ�����ṩ�����汣�ϣ���һ���̶��ϸ������ֻ��г��۸��ķ��ա�Ȼ�����ֱ��ϻ��һ���Ӿ��г����屨���۵�Ͷ�������Ϊ�� ����ҵ���ͳƣ����ڴ�������ͨ���������������Ϊȷ�������ϵĵ����ܹ�˳����Χ�������۹��������嵼���ȶ�������ʧ������Դ������������ڵ�����ʣʱ�β�ȡ�����ĵͼ��������۲��������ȳ��壬�����ֻ��г���ͨ��̧������ȡ��������Ķ������㡣 �����Ӷ����г�������ҵ������걨�ۺͳ������ſ������dz���۸�����������Խϸߣ�����Ը���۵�Լ�������������ֻ��г�������Ϊ��������Դ�������������ܵ��ij���̶�Ҳ��Կɿأ������ж���ά�ַ����Ա�����Ƶ���δ�ܳ������ʧ�ȶ����档�� ������ҵҲǿ�����������������������������Դ��Ч���ã������г����ԣ������ƶ���������⡣ ֵ��ע����ǣ���������������Դ��Ŀ���ֻ��г���Ͷ�������ΪҲ����һ�����졣 �����������������������ݽ����ο���������Ͷ�ʽ��飬ʹ��ǰ���ʵ���ݴ˲����������Ե��� ����ת�����롶ÿ�վ������š�������ϵ�� δ����ÿ�վ������š�������Ȩ���Ͻ�ת�ػ���Υ�߱ؾ��� |

|

��˵���ӹ��ҷ���ί����Դ��136�����ƶ�������Դ����ȫ�����иĸ↑ʼ�Ժ�������۸�Ƶ�������ˣ�Ҳ�������ϱ������۲һ��������ij��֣�����Щ����ʵ����ǡǡ�DZ�־���ҹ�����Դ��ۻ������ӡ��ƻ����������г�����������ת�ͣ� ���Ƕ�֪������ȥ�ĸ���ۣ�ʵ���϶����̵���ԣ���������Ŀ�����Ϊ��������ǵ����г��е�һ����������ָ���ǵ���������Զ������ʱ���г�����۸����������£�������ҵ���緽֧�����������ɹ�ʣ��������������ϵͳ���ϣ���������Դ�߱������룬�г�������������ϵͳ�����������㹲ͬ���õĽ��������ȫ����Դת�����Ѿ��dz�̬���� �����ҹ��ĵ����ֻ��г��У����ڼ۸�IJ��������ڱʶ��ۻ��ƣ������ȷ�����ս����ʱ���Ὣ���з�����ҵ�ı��۴ӵ͵�������������������һ̨����ı��ۼ�Ϊ�г�����ۣ� ˵������Щ�����ȸ��ߴ���ҹ�����ϵͳ����ζ��۵ģ� |

|

|

ͬʱ������Ӧ��Ҳ��֪��������Դ����ɱ�����Ȼ����ֱ����أ������������ȱ����������ܡ�̫������Դ����������Ч�ʸߡ��ȵ�ɱ��ͣ����˵����½�������Ƶ�۵���0.15Ԫ/�ȣ�ȫ���ڿ���������Ŀ�ϲ�������ࡰ���ͬ������Ŀ���Ҳ��0.1954Ԫ/�ȣ��������Ľ���ϲ�������Ϸ��غ�ʡ�����Ϻ����㽭����Ȼ�����ߣ����и������ƣ�����һ�Ȳ�������磬�������Դ��Դ����ѷ���������������ϸߣ�Ϊ���ϱ����̵繩Ӧ�����Ƶ���ձ�ƫ�ߣ����磬�Ϻ������۸ߴ�0.4155Ԫ/�ȣ���ɽ���߳�84%������Դ���������� �����г���������������������������������Դװ����ģ���û������ţ���˱��ظ����������ޣ��ֻ��г��۸���ƫ�ͣ�����������Ŀ���۽��ۣ� ���Ϸ����ô�ʡ��ҵ����õ�������ʢ������Դ���ɿռ���㣬��ҵ���۶�����ǿ��ͬʱ����ԴƷ����죬�����ϼܹ�ģ��Ҳ�Ӿ��˼۲�ֻ�����ʱ�俴�����������������为�ɵ��ڣ�ϵͳƽ��ɱ��ߣ����ۼ۸��ձ���ڷ�磬���������߷����õ����߷�ʱ����϶ȸߣ������ֵͻ�����۸�������ƣ�������ɽ�����������Ϊ����ʡ������Ƶ��0.319Ԫ/�ȣ��Ϲ���߳���30%�� ���⣬����ʡ��Ϊ��ɷ�ˮ��������Դ��������Ȩ�ػ�̶��ʲ�Ͷ��Ŀ�꣬Ҳ�Ի��Ƶ���γ�һ��֧�š� |

|

|

���ţ����Ǽ���˵136���ģ���������ȷ������Ŀ���Ƶ��Ҫͨ��ʡ������ȷ���������á����۴ӵ͵�����ѡ������߱��۶��ۡ��Ĺ����Ҳ��ø��ڵ���ú����ۡ� ��ˣ�������������Դ��ҵ�������ң��������֡��ͼ�����������������Ƶ������ϣ����Ϸ���������Դϡȱ�ԣ���ҵ���ۿռ���Կ��ɣ������γ��ϱ��۲һ���ĸ�֡� ���ֲ��컯���۱��������г��ڵ�����Դ����������������õ����֣�����������ȫ��ͳһ��˵�۵ġ�һ���С�ģʽ���γ��˹����ƽ��Ĺ�ϵ�� ���⣬ʵ����Ҳ�����������������߲����ķ�չģʽ�����սᣬ�߱��͵�ۡ�����ˮƽ����ҵ���ڱ����г�ռ�����ƣ�δ��������ɱ�ƫ�ߵ���С��ҵ�����˳��г����г���һ����ͷ�����У� |

|

|

������dz����á���ⴢЭͬ��չ������Ϊ�ͼ��źŽ����������ʱ�����Դ���������ۣ����ٴ��ͷ����ؽ��裬���Ϸ��ߵ����������ܲ��طֲ�ʽ����Դ�봢���ںϷ�չ��������������������ͬʱ�������۸����ƺ͵����ֵ������ӭ����չ�����ڣ��ı䲿��ʡ�ݹ����һ�Ҷ��ĸ�֣��ٽ���Դ�ṹ��Ԫ�����������仹�������ذ����ţ�һ�Ƕྦྷ�跴¢�ϣ����ǹ�����ڲ���ȡ���ˣ���������ʩ�����һ���̼����Ƶ�۵��г����γɻ��ƣ�Ҳ���һ���Ŵ�������죡 ���⣬����Դȫ�����к�ÿ�ֵ綼�蹫ƽ�е�ϵͳ���ڳɱ�����Ҳ�ἤ���������Ը��졢���ܡ�����糧���������ԴͶ�ʡ� ���ϱ��۲�ƶ���ʡ������������ģ���ٽ�������Դ��ȫ����Χ���Ż����á���ʱ��۵������Ƶ���أ�Ҳ����һ����������Դ����Ч�ʣ�ֵ��ע����ǣ��ĸ�Ծ���ũҵ�û������Ӱ�죬����������Ȩ�棬��Ӱ����Ҫ����Թ�ҵ�� ������ԣ�����Դȫ���������ϱ���ۼ۲���ҹ���Դ�г����ĸ�ı�Ȼ�������־�Ŵ��Ҫϰ�ߴӹ�ģ������ӪЧ��ת���ˣ� |

|

|

������ ��û�������������һ�����߰� |

|

���ִ����һ���ˡ� |

|

|

��̨��������⣬��������� �ڷ����ҵ�Ѿ���˸߶��ھ����Ҳ��ܹ�ʣ�ı����£�����Ӧ���Ǿ���ǰհ�Ժ�Ԥ���Եġ���������������������ʵ״����ƨ���ߡ�Ŀǰֻ�����ɺͺ�����ȫ�����г�������״̬����ʵ��ǰ�Ĺ�������ǰ�걻Ү��ָ�ű���˵���ܹ�ʣ��ʱ��Ӧ����ϸ��˼��������ϥ������ķ��Ϻͷ����� Ŀǰ��ȫ�������ɾ��۽ε�����ȷ��ʡ�ݡ������ɺͺ��ϸ��и���ԭ�������Ե����о��Ǹ���Ŀ�Դ������ܲ���ʲôЧ���ĺû����ˡ� ���ɹ�ӵ��ȫ�����ȵķ����Դ������Դװ��ռ�ȼ��ߡ��ڵ�����Ӧ��ʣ���ض�ʱ�Σ��ֻ��г��۸���̽������ˮƽ����������ۣ�����ͳ�ġ��������չ�����̶��ġ����Ƶ�ۡ�������Է�ӳ��ʵ�Ĺ����ֵ�� ��һ���棬��������Ҳ��ȫ�������ֻ��г�����������ߣ���25��6�·���Ͷ����������Ŀ���Ͳ������۽��㣬���г������γɼ۸�������ʱ�䳤���������������ƣ�������г�����Ϊ��������Դ��Ŀֱ�Ӳ����ṩ�˻�����������ͨ�������趨�Ļ��Ƶ�۽��ж��α�����ij�̶ֳ��ϣ�Ϊ��Ҫ�Ĺ������е�ʡ��ۏ����·�� |

|

|

��̨����������Ϊ����Դ�µ���״̬ ������ͼ���Կ��������������Ѿ������г������ĽΣ�������ֵ��г��м��Ҳû�������ı�����ʡ��Ҫ�ͺܶࡣ����ά����0.3���������Ե����䡣 ��Ȼ��������ͬ��������ܹ�����½���ȴ���ڱ��������ѷ����ҡ�����ء�Ͷ���ٶȳ������ظ�ѹͨ���������ٶȣ����±������ɿռ䱻���ȼ�ѹ���ų����������ֵ͵��ذ�۵�״���� ��һ�������ߡ�������������һ�˵Ĵ�����������Ȼ����Դ��չѸ�٣�������Ϊ����˴�����������������ѹ��ȴ��������1��ʵʩ�ĵ����ߣ�ͨ��ȡ�����Ʊ��ס�ʵ���г����ۣ����Ե��Ʒ�����ҵ���ݵ���ϵͳ����ʵ�������Ͷ�ʺ��������Ӷ������������ѹ���� |

|

|

�ɶ����������ϼ�������ֵ����ֲ������Բ��� ��Ȼú��������������Ƿ����IJο��ۣ�����۸�ߵ���õ����ĵ�������ǿ�ȡ�����ѹ���Լ���Դϡȱ�̶ȳʸ߶�����أ����ÿ���������Ϊ�������Ѷ˵ķֲ������ ���Կ�����������Ȼ��վ������˵ģ������������Ͷ����غ�����Щ�������������ȣ�����������Щ�����δ��һ��ʱ���ܳ����Ľ����ʾ�����־��ۻ��Ʋ��ᵼ�¼۸������������ɿ��Լ����Ƶ������غ��ˡ� �ص�һ��ʼ˵�Ļ��⣬��Ȼ���ɡ��½��Ѿ���Ŭ�����ɸߺ��ܲ�ҵ�����ü��߾���������Դ�۸��ȶ���?��ȫ��ԭ����Ӧ�еijɱ����ơ��ر�������������ͨ��������Ŀ������Ƶ����ɾ����������������������ɵ��ڣ������˵�������ԡ������IJ��Ը��߹����ԡ�ͨ�����͵Ĺ���������ޣ���ͼ���Ƴ�������������ʡ����ı������棬���õͼ��̵�ֱ�ӶԱ괫ͳú��ɱ����������������ҵ�� ����������һ��ʼҲ�������ü�ֵǰ���IJ�ҵ���Ե����Ϊ�����Ĵ�ͳ�ߺ��ܲ�ҵ��Ჽ�����ĺ�������ھ������ܹ�ʣ��״̬����ֻ�ܿ��г����յ����ɳ̶��ˡ� |

|

��ǰһֱ�����������Աȶ���������ʲô��λ���ƣ���ô������������Ҳ�ܾ��ⷢչ�����ڻ������ˣ��Ե�����ܸߵ��������ģ��������ģ��Լ�������ҵ������Ǩ��ȥ��������ҵ���ˣ�Ա�����ˣ������������ˣ����ܷ�չ����������ҵ�������͵��ؾ�������Ӯ��������г���Դ���õĺô��� ��ҵƷ�����ˣ������������ֶ����������������Զ�������ӳ������ӵIJ����Ǽ�ʮ�ϰٺ��룬��ʵʱ��Ҫ�ߵ���ȫ���Բ�������������������Ʒͨ�����紫������ˣ�Ҳ���ô���������ܼ�ǧ��� �����һ����Դ�����ܸ߶ȷ��Ӧ�ò��������뼷�ڱ��Ϲ������ֵط��ɡ��Ҿ�ס��ũ��ļ����������������Դ��������ֱ� |

|

һ����������Ҿ�֪��δ���ᷢ��ʲô������ �ò��˶���й����ڻ��г��ͻ����һ����ѧƷ�֣�����Աͨ���������ԡ��������ֶ�ȥԤ��δ��ijһ���������������컹������ �������Ʒ�������������ƵĹ������������е������ڻ������������ָ���� |

|

|

�����ڻ���Ϊ�Գ幤�ߣ������г����Ѿ��������ճ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��ҵ�ƾ�֪ʶ �������� |

| ���� 5200 ���˾����� 1.08 �ڹ�Ʊ�˻����� |

| ֧����Ϊʲô����Ϊ�����Ե�֧�����ߣ� |

| �������2026��7��20��A���г����飿 |

| ȽӨӱ���Ϻ����������������ۣ��Ի������� |

| �����లΪʲô����������ѧ�����ߣ� |

| ��ο��������ǡ��������¡��Գ�ͨ����ѭ�� |

| ��ο���2026��1��12��A���г����飿 |

| ��ο����������Ժ����¬��ơ�4������ʧҵ |

| Խ���ڲ�Ӧ��û��ϣ��Խ�ϲ����й��������� |

| �ط�����ծ����������ôһ���£� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

|

��������:

��ӰƱ��

����Ȧ

����

����

����

�����

ӡ��

�ɼ�

��س

����

��ˮ

��Ǯ�ҽ���ר��

����

˫ɫ��

����ĸ��

����

ƹ����

�й�Ů��

����

nba

�г�

�ܲ�

����

���

��ɫ

�Ϻ��п�

80��

����: ���� �����ֶ� ������ķ�ȴ� �ʼ������� ����ͼ˹ ���� ����� ���� �ﰺ ����ʥ�ն��� ���� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ֪ʶ�� |