| |

|

|

|

| 知识库 -> 商业财经知识 -> 如何看待2026年3月2日A股市场行情? -> 正文阅读 |

|

|

[商业财经知识]如何看待2026年3月2日A股市场行情? |

| [收藏本文] 【下载本文】 |

|

如何看待2026年3月2日A股市场行情? 关注问题?写回答 [img_log] [img_log] A股市场 A股行情 A股走势 如何看待2026年3月2日A股市场行情? |

|

说点长期的吧。先来一张图 |

|

|

今天接了一个咨询单,有人问我不想当班主任怎么办,我说当班主任挺好的……这不,晚上就有学生来看我了。 学生带来了一个很不好的消息:老师,我妈给了我五万块钱,我买什么股好…… |

|

|

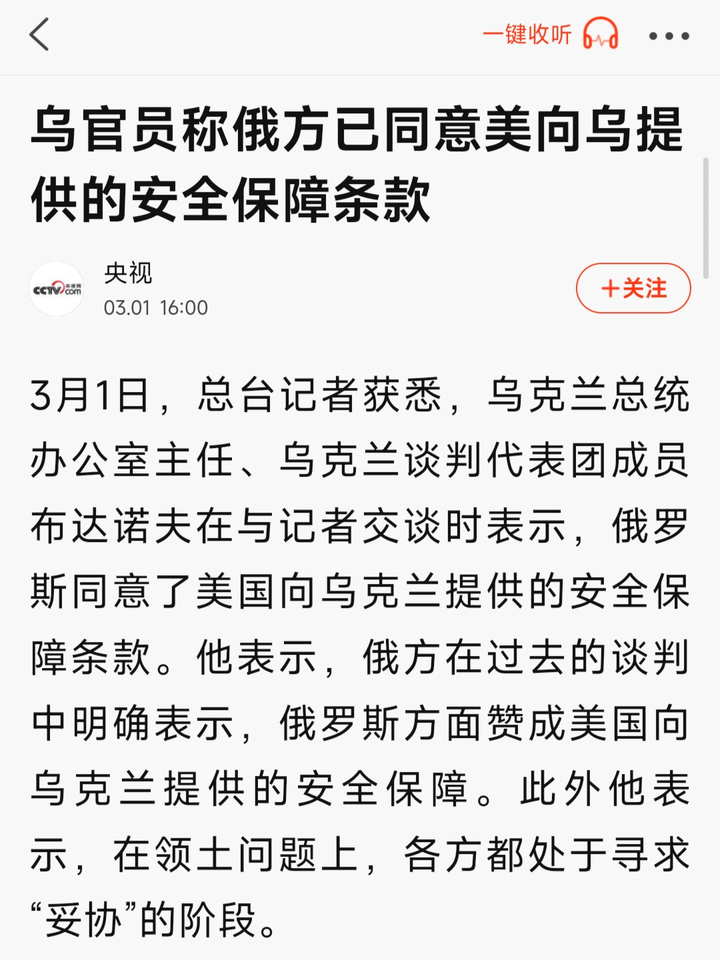

我脑子一嗡。 有时候,信息来源多,决策就会好一些。比如我重仓的票,我一定会去和他们的员工聊天,我做机器人,会和机器人的头部科学家聊天,做石化,做电力,我基本上能找董事长找董事长,能找高管找高管。 减仓呢?比如我同事开户了,研究生本科生来问我买啥股票了,这时候有点尾声了。等本科生也开了户,我同事都赚钱了,一堆人看不起我那点收益了,走。今天来的是研究生,还没赚到钱,没到我望风而逃的时候。 明天谁都知道原油会高开,贵金属要上去,所以现在捡现成的说没意义。等会开盘,黄金5400美元问题不大,原油这一轮上80问题不大。 周末也给大家解释了很多,持有可以美滋滋,但追高没意义的逻辑。因为确定的机会一定是追高下杀后,整体超跌的一些好公司。追高(比如涨停价追贵金属煤化工),很容易挨套,因为接盘侠没那么多,你也没办法确定战争能持续几天。但局部的流动性紧张,会给你一些优质的低价标的。打个比方,游资去了最热闹的地方,那流出资金的地方就会下去,观察下哪些基本面好的,等于给了你一个左侧机会。打个比方,美元17年后一路加息,黄金路边一条,对于聪明的投资者,这时候就是很好的机会可以一直买入,因为本身属性没有改变。21年喝酒吃药时,银行被认为没有吸引力一路探底,这时候就可以无脑入,到25年11月,算上分红纷纷翻倍。没有提前布局上的,可别看别人吃肉眼红,而是要耐心找潮水褪去时沙滩里的皮皮虾,下次水再漫上来可没有了。 煤化工是不能取代石化的(煤化工能做的东西要比石化少很多,单纯甲醇制烯烃早就比石脑油便宜了),如果这波油价上涨把石化打下来的话……懂我意思了吧?OPEC,页岩油,挪威加拿大都会增产的放心。 另外你们可以看下黄金和原油,这俩玩意没理由中期都上去。原油上去通胀会上去,就会触发加息,黄金就会下来。有些人的想法是原油上去黄金也上去,因为货币(军费)会超发,超发后就是黄金原油一切资源飞涨,那你要这么说我只能讲对也不对,比如二战以美元计价的原油没怎么涨,国统区按法币计确实上升了七十万倍。您觉得现在阿美和波斯哪个更像国统区? 说正事,我判断接下去的经济会长期向好。 这个长期向好不是一堆人想象的那种逻辑:货币超发,所以一切都涨涨涨。兄弟们,长线向上我理解,看多胜率一定比看空高,但要注意幅度,有些标的可能一周把后面的预期都透支光了,em,比如你家花了最多钱上了最多杠杆的那个。懂我意思吧? 有这种逻辑的人,不会跟你解释什么时候走。因为做右侧的,他告诉你买入,那大概率是对的,因为现在的趋势就是向上,你会觉得这人无比牛逼,就像你家上杠杆的那个几百万的玩意,最后几个人卖了套现美滋滋的?大家都会套现后投入更大的这个趋势中的标的,然后被套死。这就是人性。最安全的做法,以前老股民常用的一招,就是右侧的趋势,一旦跌了5%,就跑。但现在量化横行,跑不掉是常态,比如前段时间的白银黄金。 这些就是闲聊,我今天看到的,则是一个短期震荡,长期经济走牛的未来,注意,和股市不是强相关,我认为就业,出口,外资,都会变好,而且这一切无比清晰。 如果你在这个长期走牛的时间,正确地做价值投资,比如长持和配置优秀的,目前低位的大企业,那十年后你一定会感谢那个时候还在的我(但愿我不生大病哈),股神我知乎混十一年了,过江之鲫,没一个支棱久的,一轮牛熊久先原型,比如之前的白酒医药大神,前两年的元宇宙大神。但大道至简,买好公司长持是不变的道理。 为什么我认为会长期向好?因为我认为乱纪元即将结束。 这次伊朗的战争,实际上比沙漠风暴给相关人员的震撼还要大。也是人类战争史上绝无仅有的。(当然,我反对霸权主义,只说客观事实)。伊拉克战争,阿富汗战争,利比亚战争,哪一次不是打一段时间,外围火力点敲掉,最后擒贼擒王?尽管势如破竹,但我清晰地记得,当时内贾德当总统期间,就连美国智库的评价都是,伊朗没办法被轻易攻克,难度会比伊拉克成倍增加。 这一次,开战第一天的早晨九点半,开会后不久,一方的军队司令,国防部长,精神领袖,全部碎片化。 上一次,都没来得及给开会时间,直接把人家总统从家里抓走。 这种战争效率,已经不是差一代,而是差三代了。相当于俄乌战争第一天,一边的总统直接被扬,所有的防空全部闭肛。 所以我昨天就说了,这代表了三战的结束。因为你再执拗,也没意义了,除非拉到同代的水平,隐身突防,卫星定位,空地一体数据链AI决策,三层地堡随便钻地都行,但大鹅明显不行。打又如何呢?快点找个台阶下吧。 |

|

|

让领导先走的战术和技术,是人类战争史上少有的文明的发明。从此,任何希望推动战争的野心家都会小心谨慎。那怎么办,好好发展经济科技吧,把乱纪元那套收收味。就像91年沙漠风暴后,美苏对抗就消失了,大规模的战争基本都在非洲,比如刚果战争。 |

|

|

补一下大时代中丁蟹的剧情:当时海湾战争开打,丁蟹做空港股,最初港股短暂下跌,在沙漠风暴速通后,港股在之后的两年多内从3000点升到逾11000点。我国则在91-01年取得了经济上的奇迹,年均gdp增速在10%以上。 (先睡了,预计醒来后评论区会出现一群喊打喊杀的鹅友。但请注意,评论的是3月2日a股,我的本文中心意思是速通的战争会带来我国经济的巨大长久稳定发展。喜欢战争可以去中东和俄乌前线,我热爱祖国支持统一高额纳税还是本市青联民兵) 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

|

最近很多行业大佬都说到了棉花。 因为棉花和化纤为互相替代品。 在纺织原料市场中: 棉花 → 天然纤维 化纤(如涤纶、锦纶、粘胶)→ 人造合成纤维 它们都可以用于:服装面料、家纺产品、工业用纺织材料 当两种商品用途高度重合,并且消费者可以在价格或性能变化时进行选择替换,这就是经济学上的“替代关系”。 当棉花价格上涨时,下游纺织企业出于成本控制考虑,可能提高化纤的使用比例;反之,当化纤价格上升或石油价格上涨导致化纤成本提高时,棉花的需求相对增强。因此,两者在需求层面存在明显的交叉价格弹性,属于替代品关系。 核心逻辑是: 棉价↑ → 化纤需求↑ 化纤价↑ → 棉花需求↑ 目前石油化工都有上涨的趋势,国内新疆主产区2026年植棉面积预计调减5%; 美国核心产棉区德州持续干旱,产量下滑3-5个百分点; USDA报告显示,2026/27年度全球棉花产量同比降3%,期末库存降5%。 棉花价格上涨也是时间问题了,在期货上已经开始上涨了。 那么a股有哪些棉花上市公司呢? 1.新赛股份(600540 2024年皮棉收入占比高达 87.19%。是一家极其纯粹的棉花加工与贸易商。 2024年公司的皮棉 1% 的毛利率在制造业中是极低的。新赛股份在产业链中主要扮演的是“搬运工”的角色(收购籽棉→加工成皮棉→销售)。这种模式下,公司对原材料采购成本和成品销售价格的把控能力较弱,一旦棉花加工波动,很容易陷入亏损或利润暴增。 |

|

|

核心结论解读收入与利润的“脱钩”: 最典型的是 2025年上半年,营收翻了 4 倍多,但利润反而缩水了 12%。这说明公司正在通过“放量”来维持运转,但每卖出一吨棉花几乎不赚钱,甚至在倒贴管理和财务成本。极端的亏损弹性: 注意 2021 年和 2024 年那两个 -1700% 到 -2000% 的利润增长率。这种数据通常意味着公司从“微利”直接跌入了“巨亏”。对于新赛这种毛利极低(1%-2%)的公司,只要棉价下跌 5%,其净利润就会被直接抹平。现金流的“大起大落”: 经营性现金流增长率(如 2017 年 -423%,2025H1 +426%)反映了农业贸易企业的特质:囤货季狂出钱,卖货季狂收钱。这种波动不一定代表经营恶化,但极度考验公司的融资能力和债务压力。扣非指标的警示: 在 2019 年,归母净利润微增(+2.54%),但扣非净利润暴跌(-156.38%)。这说明当年的“增长”是靠政府补贴或卖资产等非经常性手段强行“修饰”出来的,主营业务其实表现糟糕。 业绩很一般。因为连年亏损和沉重的历史包袱,公司已经多年未进行现金分红。如果你是奔着每年领红利、拿股息去的,新赛股份完全不在考虑范围内。 近期股价走势 1. 2026年2月26日的“异动时刻”:主力疯狂吸筹 数据中最显著的一天是 2026-02-26: 涨跌幅: +10.02\%(涨停)。主力资金净流入: 超过 1.01 亿元。主力净占比: 高达 61.12%。超大单流入: 约 6,593 万元。分析: 这种级别的单日净流入对于新赛股份这种市值的公司来说是极度罕见的。如此高比例的超大单入场,说明有游资大鳄或机构资金在当天进行了封板操作。结合 5 日均线数据(1.06 亿流入),这一天几乎贡献了整周的流入量,是典型的“暴力拉升”行为。2. 2026年2月27日的“多空反转”:获利盘了结 仅仅一天后(2026-02-27): 涨跌幅: -5.78\%。资金流向: 主力资金转为净流出 -519 万元。超大单: 净流出 -2,089 万元。主力净占比: 仅为 -1.00%分析: 前一天的“超大单”在第二天迅速撤离了约 1/3,这说明拉升资金的属性极其不稳定,属于典型的短线投机资金。大单资金(+1,570$万)在接盘,而超大单在出货,这通常意味着第一波拉升者正在利用波动将筹码倒给后进的资金。 近几天股价 综合诊断报告维度状态结论资金性质极度活跃且短线2月26日的亿元级流入并非为了长期持股,而是题材驱动的突击。筹码换手高位剧烈震荡股价从 4 元涨至 5.7 元后,主力资金出现了明显的分歧和对倒。后续风险偏高超大单在27日的迅速撤离(-2089万)是一个警示信号,说明上方抛压沉重。 新赛股份的总股本虽然约 5.8 亿股,但看股东名单: 前四大股东(兵团系)合计持股约 49%。这部分筹码是基本不动的。实际流通盘: 扣除国资后,真正在市场上活跃的筹码也就 3 亿股左右。 按 5 元多的股价计算,理论上只需要 十几亿元 就能把所有外面的筹码买光。这种盘子,一个大型游资(类似数据中 2 月 26 日那种单日净入 1 亿的级别)就能轻松通过封单控制价格。 5 元左右的单价,对散户有极强的心理诱惑(觉得便宜)。现在的每股净资产是 0.83 元。虽然业绩亏损,但作为兵团下属的上市公司,壳资源价值和土地资源价值依然存在,主力拉升时没有太大的减值包袱。 正因为它的皮棉毛利极低(约 1%),棉价只要上涨 10%,在剔除固定成本后,它的净利润翻倍甚至翻数倍是非常容易实现的。 说实话,对这个股票。后期能因为棉花基本面的改善而利润大幅上涨。如果你赌2026年的棉花价格会上涨,那么是可以提前布局赌博一下的。 它现在的基本面应该是棉花赛道里最差的,毛利率1%,亏损,这些指标都是价值派不喜欢的, 但是如果棉花价格上涨,他的利润上升幅度也是最大的,能不能带得动,就看机构是否也偏爱这类基本面偏差的公司吗? 怎么说的,风险收益是对应的。 短线,新赛股份是最容易暴涨暴跌的。 华孚时尚 (002042.SZ)棉花产业链下游的“老大哥”,也是全球最大的色纺纱供应商。 |

|

|

核心收入结构: 纱线(54.77%)+ 棉业(42.03%)。 新赛股份的皮棉(原材料)占比接近 90%,完全受棉价支配。 华孚时尚虽然也有 42% 的业务是棉业贸易,但它的一半以上收入来自纱线(色纺纱)。 * 华孚的纱线毛利率约为 6.06%。 虽然 6% 看着不高,但对比新赛股份皮棉仅 1% 的毛利率,华孚的抗风险能力和获利能力要强得多。它是在消耗棉花,通过加工赚取工费溢价。华孚时尚盈利能力总结表阶段盈利特征核心原因黄金期 (2016-2018)ROE > 10%, 净利率 > 5%行业景气度高,色纺纱龙头议价权强。转型阵痛期 (2019-2022)利润转负或微利全球供应链波动,棉价剧烈震荡,成本无法向下游完全转嫁。当下攻坚期 (2023-2025)营收稳健但利润承压主营毛利极低(4%-5%),依靠跨界(算力)和非经常收益维持。 2025年1月华孚时尚及25家子公司被美国国土安全部列入实体清单事件将导致外部经营环境不确定性增加,带来订单波动加大的风险。公司通过积极开发国内及非美市场,以规避订单波动带来的风险。 一、 经营情况总结1. 营业收入:陷入“负增长”泥潭数据表现: 从2022年到2025年上半年,营业收入增长率持续为负(分别为 -13.46%、-5.51%、-21.24% 以及2025半年度的 -8.72%)。解读: 收入的持续萎缩说明公司的传统纺织业务已经触及天花板,甚至在主动收缩(公司提到的压降前端棉花供应链业务)。2. 净利润:大起大落,真实盈利能力极度疲软数据表现: * 2022年: 巨亏(净利润增长率 -161.49%,ROE -5.57%)。 2023年: 账面扭亏,但扣非净利润增长率依然堪忧。2024年: 再次陷入深坑(净利润增长率 -382%,ROE -3.59%)。2025年前三季度: 净利率仅为 0.69%。解读: 这种盈利水平意味着公司在“生死线”上徘徊。每卖出100元的货,净利润不到7毛钱,任何一点原材料波动或汇率闪失都能让这点利润化为乌有。3. 收益质量:靠“外快”吊命数据表现: 2025年前三季度的“经营活动净收益/利润总额”为 -133.56%。解读: 这是一个非常糟糕的指标。它意味着公司的主营业务(纱线)其实是亏损的,目前的账面利润完全是靠公允价值变动、政府补贴或投资收益等“非经常性损益”在强撑。二、 基本面不佳的深层原因 华孚时尚基本面陷入困境,主要受内部结构和外部环境的双重夹击: 1. 行业周期与毛利挤压(核心痛点)原材料依赖: 棉花成本占总成本60%以上。近年来棉价剧烈波动,而华孚作为中游加工商,向下游转嫁成本的能力变弱。毛利水平过低: 销售毛利率从巅峰期的12%左右腰斩至目前的 5.6%。在制造业中,这么低的毛利率很难覆盖高昂的折旧、人工及财务费用。2. 国际地缘政治的直接冲击(致命伤)实体清单限制: 报告提到公司多次被美国列入“实体清单”。这直接导致了海外订单的流失和不确定性。作为全球化布局的企业,这种“非商业因素”的打击对基本面造成了持久的内伤,迫使公司不得不进行痛苦的“内循环”转型。3. 沉重的资产包袱与财务压力高负债运营: 2025年上半年,总负债增长率(9.63%)高于总资产增长率(6.1%)。财务费用拖累: 财务费用占收入比重约1.5%-2%,在利润微薄的情况下,利息支出吞噬了大量的经营果实。 看一下华孚时尚的十大股东情况: 1. 大股东精准减持与私募基金接盘(左手换右手?)华孚控股(大股东): 减持了 1亿股(占总股本约 5.9%)。兴健青龙(新进): 恰好买入了 1亿股(占总股本 5.9%)。深度拆解: ? 本内容版权为知乎及版权方所有,侵权必究 ? ¥4.99 解锁剩余 40% 内容 ? 所属专栏 ・ 9 小时前 更新 |

|

|

投资学习课 |

|

|

术业有专攻 52 篇预计内容 ・ 274 人付费订阅 ・ 每周更新 ¥299 订阅 最近更新 ・ 2026达沃斯信号:马斯克与贝莱德对话对普通投资者的启示 |

|

都说黄金石油化工要暴涨。 那我来说点别的吧。 我猜明天航空股要暴跌,并且2026年一整年都要向下阴跌。 新能源有机会复苏,装机量会有超预期反弹,尤其是欧洲地区。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

关注粮食农业相关个股,找出923以来涨幅低于30%内横盘震荡的个股埋伏 推荐:京粮控股,深粮控股,金健米业 次一点标的:粤海饲料以及一些大市值的相关个股,我不太会玩大市值所以无法给出建议。喜欢大票的大神可以挖掘一下 理性讨论祝各位兄弟姐妹发财 |

|

md,一直等打伊朗,美国一直不动手,在动手的前一天,把中金黄金的仓位给降了 而且还有将近1/3的仓位在中概,白酒和中韩半导体,中韩半导体还被上交所点名,之前溢价10%都不敢留仓位,反而20%的溢价留了仓位,而且韩国下周一还不开门, 比特币已经被抛售了,该减仓的不减,不该减仓的减了, 哎,左侧交易是个坑,即使是t+1也是个坑 等了一个月,不动手,在动手的前一天把仓位降了,艹 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |