| |

|

|

|

| 知识库 -> 商业财经知识 -> 格力电器遭高瓴资本减持,套现43亿,投资格力六年高瓴资本是亏了还是赚了?未来可能进一步减持吗? -> 正文阅读 |

|

|

[商业财经知识]格力电器遭高瓴资本减持,套现43亿,投资格力六年高瓴资本是亏了还是赚了?未来可能进一步减持吗? |

| [收藏本文] 【下载本文】 |

|

2月25日晚,格力电器公告称,第一大股东珠海明骏投资合伙企业(有限合伙)(下称“珠海明骏”)计划在15个交易日后的三个月内,通过大宗交易方式减持不超过… |

|

这个事情怎么盘呢,就是高瓴用银行贷款买了格力的股权做了大股东。 买的时候美滋滋,当时格力是有能力和美的竞争家电一哥的。而且年复合增长率高过巴菲特,巨稳。你用后复权算,从上市到高瓴入场时涨了四百多倍,纯股价也是十六七倍的涨幅。 所以19年高瓴资本入场时,当时的测算就是格力会在六年后市值达到五千亿。 那现在这五千亿到了么?的确到了…… 只不过是美的到了。格力还跌了20%。也就是把分红算上,没亏。 那为啥呢?主要是董明珠在珠海银隆这件事情上面做得很奇葩,同时集团重心一直在闷头创新,却没有注意自己的竞争对手。 比如白电,本身群狼环伺,你要做的是用营销占据生态位……结果董大姐来个反向营销,董明珠健康家,差二十岁可能买账,现在都差五十岁了年轻人怎么接受你这套?老登哪有那么多钱一直换?钛酸锂电池也没有什么意思,人家要么磷酸铁锂要么背个燃油小书包搞增程,格力有没核心技术真不值得做这个。 未来格力应该把钛酸锂这一块完全砍掉,拿资源的一半主攻液冷服务器,另外一半深耕空调和家电出海,学学海信的路子。家电七个战场,冰箱,洗烘,橱电,空调,热泵,热水器,扫地机器人。格力只有空调有优势,如果剩下的冰箱或者厨电不能走出来,就只能聚焦空调品牌了。 如果我现在做格力大股东,我个人会建议把重心放在老人移动轮椅和扫地机器人两块。前者没有足够打入人心的大品牌,也比较适合董明珠的老登打法。后者技术壁垒没那么高,老登对追觅云鲸石头也不感冒,算是一条路子。现在格力的研发和现金也完全能撑起来。再在电车电池洗碗机这种小米美的的舒适区去打完全没必要了。 最后是我个人怎么对待的问题……我觉得格力很安全,它的竞争对手也很棒,成年人不做选择。减持公告出来后,格力才跌了2%,对应小米林斌减持后跌15%来看,格力作为不那么符合格雷厄姆要求的烟蒂股,吃息还是可以。我个人就给家人分别配置了格力美的小米。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

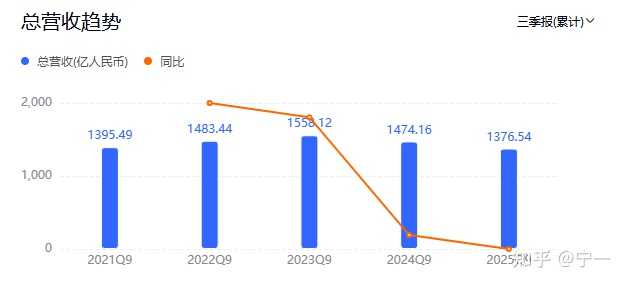

只能说没亏、最多有点浮盈,投资的利润将将跑赢了到期的银行贷款利率以及可能的机会成本。 高瓴是2019年投的格力,当时的价格为46.17元/股,投资资金中50%来自银行贷款/利率约3.5%;这部分钱的质押期是6年,这个解释也是给格力这次高瓴大幅减持最好的遮羞布。 而且高龄刚成为第一大股东(减持后占比由16%左右降到14%左右、依然是第一大股东),2020年疫情爆发,格力受到巨大影响: 2020年公司营收1704.97亿元,同比下降14.97%。?归母净利润221.75亿元,同比下降10.21% 虽然这几年董明珠一直坚持大额度分红(1700亿+),但格力市值已经自2020年的高位缩水了2000亿,估计要不是看在格力在行业内的寡头垄断地位,高瓴也早就撤了。 而且董明珠这几年做的所谓革新都没啥效果,而且明显有逻辑上错误,比如转直播带货但董小姐和一个助理小姑将都能闹翻;跨界经营又要去造车造芯片;扩大SKU希望把格力空调变成格力电器但时间晚了呀,你不看看相关品类都啥样了? 2025年中国彩电零售量仅有2763万台,同比下滑10.4%,首次失守3000万台大关,并创下近十年来彩电零售量的最低纪录。 眼下的家电行业的现实是: 1.AI方面借不上力; 2.增长见顶,去年要不是国补托着早就掉到地上了; |

|

|

3.产品核心技术发展停滞,除了跨界很难再找到新的增长点;而跨界风险又极高,而且格力这方面有失败案例,比如去搞环卫车。 4.直播带货这种方式,需要的是“低价新品”、得有梗还好玩最关键的,得有一个IP效应较正面的企业高管亲自直播才行,因为如果找网红那么高的费用铁定会陪。 而董小姐的市场形象实在是一言难尽。 家电行业的渠道模式又已经高效到极致了,我就认识江浙的几个美的和格力经销商,每年大几千万的流水、可能就2%-3%的纯利润,其中还有很大一部分是一个厂家的销售返利。就这董小姐还要折腾: |

|

|

这种商业模式,厂家到渠道,全部都被绑的死死的。除非技术上出现重大革新、或者有较大的订单增量比如ZF订单/出口订单等等,否则只能跟着更换/政策刺激周期走。 所以还怎么创新? 随着刺激政策的力度退坡,高瓴必定会逐渐减少持股、但退出应该不会毕竟空调是必需性消费品了,这个行业属性抵消了部分董小姐骚操作的负作用。 另外,高瓴投的几个泛AI股比如美团/B站/字节等,近期一直在跌而且前景不明朗,所以这次减持格力可能只是其收缩套现的开始。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

|

2026年2月25日晚,格力电器发布公告,第一大股东珠海明骏――也就是高瓴资本旗下的投资主体,计划在未来3个月内,通过大宗交易方式减持不超过1.12亿股格力电器股份,占公司剔除回购专用账户股份后总股本的2% 。按2月26日开盘价37.5元计算,顶格减持可套现约42亿元。 那高瓴减持套现这么多钱,是要干什么呢? 公告上写的很清楚。用来偿还银行贷款 。 高瓴2019年投资格力的资金,其中约200亿元来自银行贷款,贷款期限为6年,2026年正好进入集中还款期 。 面临还款压力,不套现不行呀。这也是高瓴投资格力以来首次发布减持计划。 这让我不禁感慨,我在一年前清仓格力,算是一次果敢的决断。 在我看来,格力能从一家地方空调小厂成长为全球空调巨头,董明珠居功至伟。 |

|

|

1990年董明珠以业务员身份加入格力,用两年时间追回42万元烂账,随后颠覆家电行业“先货后款”的潜规则,建立起“先款后货”的销售体系,帮格力在行业混战中站稳脚跟。 执掌格力后,她坚持自主研发,打破了外资品牌对空调核心技术的垄断,把格力空调做到了全球领先,同时坚持高分红回报股东,让格力成了A股市场公认的价值投资标杆。 然而成也董大姐,败也董大姐。 格力电器向来以稳健高分红著称,几乎每一个以“吃股息”为目的的长线投资者都不会忽略格力电器。 毕竟格力电器在空调领域耕耘多年,在国内,以及沙特、巴西、加拿大、澳大利亚等海外多国也稳居市场前列,加拿大热泵份额甚至超50%,是空调界的当之无愧的老大哥,在全球市占率多年霸榜,直至2025年方被美的超越。 然而,前段时间跟一些朋友讨论起格力电器,才发现很多人对格力电器的印象,还停留在“空调王者,国企有保障”的几个标签里。 其实熟知格力电器的人,都知道格力电器早在2019年就完成了混改,当时格力集团将持有的15%格力电器股份,以416.62亿元的价格转让给了珠海明骏,国资就此让出了大股东的控股地位 。 |

|

|

混改后,格力电器表面上没有控股股东和实际控制人,但通过管理层的表决权安排,公司的实际控制权,其实一直牢牢掌握在董大姐手中。 而这次改制,最大的助力就是本次减持的大股东高瓴资本。 而再进一步追根溯源,事件的导火索,根据坊间传闻,就在于董大姐决定进军新能源路线,投资珠海银隆。但此事却遭到中小股东的一致反对,并在2016年股东大会上联手否决的议案。 据媒体报道,董大姐当场怒怼:“你信任格力,你就持有一辈子。格力没有亏待你们,我讲这话一点都不过分。你看看上市公司有哪个像这样给你们分红的?我5年不给你分红你能怎么样我?” 董明珠并没有放弃。她以个人名义出资23.4亿元,联合王健林、刘强东等大佬联合出资30亿元,以个人名义拿下了珠海银隆22.388%的股权 。 等到格力电器完成混改,董大姐终于拥有了绝对的话事权。 2021年,格力电器通过司法拍卖竞得银隆30.47%的股权,后续又继续增持,加上董的表决权委托,让格力电器最终控股了银隆,并改名为格力钛,完成了当年被股东否决的收购。 但这笔投资并没有引导格力走上当时火热的新能源汽车赛道。在比亚迪、宁德时代在新能源电池领域各领风骚的时候,格力钛反而成了拖累公司盈利的累赘。 2021年到2024年,格力钛累计亏损超50亿元,资产负债率逼近100%,格力电器为此累计计提了超28亿元的减值准备,当初收购形成的商誉也全额清零。 而高瓴资本的这次战略投资,对于董大姐为首的管理层不可谓不信任。当年高瓴拿出416.62亿元拿下格力15%的股份,只要求财务回报权,不向格力董事会派驻董事,完全不干涉管理层的日常经营决策。 然而6年过去了,这笔投资却亏狠了。 当年46.17元/股的受让价,即便叠加分红后,实际持股成本仍在29.59元/股左右,按当前37.5元的股价算,看似有小幅盈利。 可高瓴的投资资金中,有一半来自银行贷款。6年的利息叠加本金兑付压力,实际收益远不及预期,甚至可以说是一笔失败的投资。 所以本次高瓴的减持还债,实属迫不得已。 想想目前格力电器处境也是窘迫。其实董大姐早就看到了空调行业已经到了发展瓶颈,公司需要多元化发展。 但她只看到了方向,却没有找到正确的路径。 这些年董大姐折腾的可不止新能源车,智能手机热潮时搞过手机,进入自媒体和直播时代还邀请了王自如加盟、亲身下场和秘书孟羽童直播带货,每一个时代浪潮格力都没有缺席,可惜最后都搞得一地鸡毛。 董大姐的战略眼光没有问题,但为什么实际操作总是跟不上呢? 你能想象,老总亲自参与企业核心业务的设计引发全网恶评却不知悔改的?格力的玫瑰空调,售价不菲,外观设计却被年轻人吐槽是“90年代的土味审美”。董大姐却我行我素,坚持这是创新,是把空调做成艺术品。 |

|

|

你能想象,作为现代人最贴身最机密的手机,每次开机动画上会出现品牌老总的头像以及亲切问候吗?巧了,格力手机就这么操作过。 |

|

|

你能想象,董大姐执念于纳入麾下的珠海银隆,其一开始的技术路线就是错的?其主打的钛酸锂电池能量密度低、成本高,注定无法跟三元锂、磷酸铁锂一较高下。 |

|

|

你能想象,知名数码博主王自如的加盟,不仅未能给予格力电器在自媒体时代构建正面形象的助力,反倒因为王自如在采访中一番极度肉麻迎合的言论而成就了一场调侃“格力之虎”的网络狂欢? |

|

|

你能想象,董大姐带着孟羽童走进直播间,会从公开宣称孟把培养成“第二个董明珠”、未来的接班人,短时间就演变成了两人反目、开除孟羽童为结局的狗血剧? |

|

|

即便是历史上雍正和年羹尧的恩怨情仇,发展也没有这般迅疾! |

|

|

最令我受不了的,就是上年格力专卖店改名事件。 2025年初,格力宣布将全国的线下格力专卖店,统一升级改名为“董明珠健康家”,官方称这是为了打破消费者“格力只卖空调”的固有印象,用董大姐的个人IP带动全品类家电的销售。 |

|

|

啊,不是,虽然我知道格力在全品类家电战略的迫切感,但也不能这样病急乱投医吧? 过度绑定个人IP,会给企业带来不可控的风险,更何况董大姐已经是个年逾七旬的老太太了,更不是格力电器的创始人,何况改名战略实施至今已有一年,对格力电器的全品类家电销售有体现吗? 你能想象,一个从国企发展起来的制造业龙头企业要把自家老总做强捆绑的?老干妈辣椒酱也只敢叫老干妈,没叫陶碧华辣椒酱啊! 或者……干脆把格力电器改名为明珠电器? 想当年董明珠与雷军约下世纪赌约,彼时格力电器是空调行业的绝对龙头,是当时中国唯一营收破千亿、净利破百亿的家电企业,风头一时无两。 如今格力早已被美的全面反超,连引以为傲的空调领域也未能幸免。而雷军的小米也从一个手机制造商成长为覆盖全品类家电的小米生态链,甚至做成了董大姐心心念念的新能源汽车。 但若要说格力电器衰退,这言过其实。 格力电器在国内甚至全球市场,依旧是一家非常稳健的企业,作为红利股的逻辑完全没有问题。也正如董大姐所说,她对投资者从未亏欠,作为一家消费品制造业企业,格力电器自1996年上市以来,除了少数几年,几乎年年分红,2018年至今已经连续8年实施分红,上市以来累计分红超1776亿元,在A股市场极为罕见。 作为一名持有格力电器多年的老股民,享受了多年的高分红,也共同见证了格力电器的发展辉煌,说老实话,我对格力电器是有感情的,更不愿唱衰格力电器,只是爱之深责之切罢了。 但作为一名红利股票的价值投资者,稳健是第一要务。当我已经看不懂其经营逻辑,割爱放手不失为更好的选择。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

简单来说:实质上亏了、大概率会进一步减持。根据大股东减持股份的规定: 第十三条 上市公司大股东减持或者特定股东减持,采取大宗交易方式的,在任意连续90日内,减持股份的总数不得超过上市公司股份总数的2%。 这次减持总股本的2%,就是贴着上限来的,未来大概率会进一步减持。 其实这笔投资,表面上投的是格力,但穿透底层,其实就是以下两点能带来多少分红收益: 国内空调大盘的变化:这个和房地产周期密切相关;格力在空调市场上的竞争力趋势。 有人可能会说,为什么强调“国内空调大盘”?因为格力空调国内市场占比83%。 有人可能会说,投资格力难道除了空调就没有别的业务?比如什么值钱的新兴业务?呃,这么说,那还不如高瓴资本自己创办个新兴公司的赢率大。 国内的空调大盘正进入一个缓慢衰退期。在短期,这是因为国补透支后空调消费乏力;在中期,这是因为房地产周期;在长期,这又和人口相关。所以国内空调大盘的上限就在那里。 接着就是格力在空调市场上的竞争力趋势。目前格力陷入的竞争困境就是,要保市场份额,就得降价损失毛利率;要保毛利率,就得损失市场份额。为什么这么难受?因为美的规模化占优、小米智能化占优,前后夹击。 所以2025年四季度业绩不乐观,2026年业绩更不乐观。当然,作为追击者的小米,其大家电国内市场占比更高,所以这个衰退的体验也更痛苦。这也是为什么小米大家电今年要大举进军海外市场的原因,不过我估计前景也没那么一帆风顺,毕竟国外市场,米家IoT的生态协同还远不如国内。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

先说结论,明赚暗亏! 是亏了还是赚了,可以简单计算一下“本金”的亏损和“利息”的盈余。 根据公开的资料显示,2020年1月,格力集团将所持格力电器15%股份,以总价416.62亿元过户转让给珠海明骏,转让股价是46.17元/股。珠海明骏持有的股本约为9.05亿股。 珠海明骏当初以每股46.17元受让股权。截至2026年2月26日,格力电器股价报37.59元,较受让价下跌约19%,对应账面浮亏约77.56亿元。 以下是近几年格力电器的分红情况,累计每10股分153.8元, |

|

|

根据持有股份的情况,累计获得分红约139.19亿。对比账面浮亏77.56亿,赚了61.63亿元。 近6年累计收益率约为14.8%。平均每年收益率约为2.5%(单利),如果计算复利的话,平均每年收益率约为2.3%。 计算到这里,可以得出一个初步的结论,这笔投资是亏的! 为什么呢? 因为这个收益率已经比银行的存款更低了。 不要对比现在的定期存款利率,现在的利率是近两年才降的,2020年的时候,利率还是相当高的。 当时的一年期定期存款利率为2.75%,但很多银行上浮到4%甚至更高。大额存单就不提了。 |

|

|

同样的,国债利率也是一样的,在2020的时候,国债利率约为4% |

|

|

所以,无论是存款,还是购买国债,最终收益率都比股票分红的收益率要高得多。 并且,2020年,珠海明骏协议受让股份的资金来源于自有资金及自筹资金,比例约为 1:1。其中,自筹资金来源为珠海明骏银行贷款。2019年12月14日, 珠海明骏与招商银行、中国银行、平安银行、浦发银行等七家银行签订贷款协议,贷款总额为208.31亿元。 贷款利息目前3.5%左右,开始几年应该略高于这个水平。如果按照3.5%的利率来算的话,6年的利息成本为约43.68亿。那么,416亿6年的投资利润仅为17.95亿。6年累计投资收益率仅为4.2%!每年平均收益率仅为0.7%! 只能说没亏。 但如果对比把存款这种无风险投资的话,亏得不是一点半点。 所以呢,股票的投资收益率可能还真的不如定期存款,甚至包含格力这种高分红的企业。 最后说一下格力面临的问题。 格力当前的困境,业界普遍认为是格力冲高端失败导致的。 虽然大环境是有一定的影响,但作为对比,冲高端成功的美的和海尔,市场表现都还不错,只有曾经的“老大哥”格力有些“力不从心”。 |

|

|

美的营收 |

|

|

美元利润 |

|

|

海尔营收 |

|

|

海尔利润 |

|

|

格力营收 |

|

|

格力利润 现在的格力,比上(美的海尔的高端)不足,比下(主打性价比的小米)无余。 所以,现在的格力其实只有一条路,那就是继续冲击高端,如果被小米拖入价格战,无论胜负,对格力都不是什么好事。 所以,这个时候大股东大规模减持套现,虽然公告中减持原因为偿还银行贷款,但结合前面的内容,那就值得玩味了。 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |