| |

|

|

|

| 知识库 -> 商业财经知识 -> 为什么美元实际购买力只有3-4元,却可以兑换7.2元? -> 正文阅读 |

|

|

[商业财经知识]为什么美元实际购买力只有3-4元,却可以兑换7.2元? |

| [收藏本文] 【下载本文】 |

|

内在逻辑是什么? |

|

我在河南,一个包子1块钱 你在上海,一个包子3块钱 按实际购买力,河南一块钱=上海三块钱 我一块钱换你三块钱,你换不? |

|

因为你在说“实际购买力”的时候,对象不会是石油、黄金这种硬通货,不是手机电脑这种跨境商品,甚至不是粮食、牛奶这种常见食品。 你的对象是街边餐饮,是上门保洁,是疏通下水,是莆田鞋、温州包这种刨除品牌甚至无需设计的产品,他们的共同点是:劳动占价值的大头。 |

|

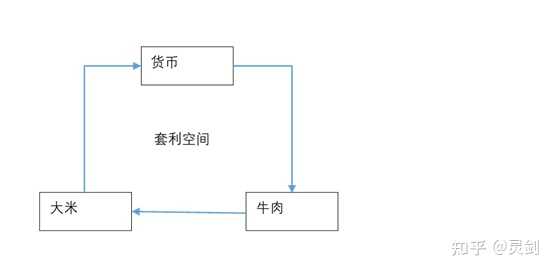

好久以前就想回答这个问题,因为发现绝大多数人对这个事情一点概念都没有,一开口就是胡说八道。简单来说,价格形成依靠套利机制,套利导致相容的价格;而对于不同国家的价格来说,一部分商品如生鲜商品以及绝大部分的服务都是不能跨国套利的,因此没有办法形成相容的价格。而汇率由最容易套利的交易,也就是金融交易决定。 有货币之前 首先,货币本身也是一种商品。要研究商品如何定价的问题,我们先考虑物物交易时代的情况,假如现在市场上有A、B、C三个人,卖的东西分别是苹果、大米、牛肉,A和B达成协议一斤苹果换一斤大米,A和C达成协议十斤苹果换一斤牛肉。那么看上去苹果和大米价格是1:1,苹果和牛肉价格是1:10。 那么B一定能用十斤大米找C换一斤牛肉吗? 不一定。 因为C不一定需要大米,即便需要,C对大米的偏好也不会跟A一致,这对B来说也一样。现在假设B很想要牛肉,而C没有那么想要大米,那么最终达成的协议其实是二十斤大米换一斤牛肉。可以看到这三者之间现在价格是不相容的,不能用一个统一的单位来描述价格。 大聪明D走进了市场,一核算,我如果先用一斤牛肉换二十斤大米,再用二十斤大米换二十斤苹果,再用二十斤苹果换两斤牛肉,我不是净赚一斤?一直循环下去我不是发大财了?说干就干,D用手头的东西换了一斤牛肉,又换了二十斤大米,又换了二十斤苹果,又换了两斤牛肉,又换了四十斤大米,又换了四十斤苹果,又去找卖牛肉。卖牛肉的说太多了吃不完,我不换了,下次再来。D带着四十斤苹果回家,没吃几个全放坏了。 阶段总结一下,当市场完全按照两两直接交易的方式定价的时候,商品之间的价格比例不相容,会产生套利空间,D的确利用这种空间实现了手里货物的增值,但是他失败的地方在于这种方式需要从市场上购买超过自己需求的物资,而一般商品不利于存储,无论赚了多少商品,这个价值存储不下来,最终都是一场空。 货币介入 有一天,市场上新流行了一种叫做黄金的商品,体积小,好分割,放多久都不会坏。B特别喜欢黄金,宣布愿意用一克黄金换10斤牛肉。C也喜欢黄金,愿意用一克黄金换100斤大米。大聪明D闻着味又来了,一斤牛肉20斤大米,10斤能换两百斤大米,但是1克黄金就能买10斤牛肉,2克黄金才能买两百斤大米,这里面有事啊。 于是D去找B,问B说你是不是需要牛肉?B说是的我要4斤,你拿来我换给你80斤大米。D说我不要大米,这样吧,你不是一克黄金100斤大米吗,80斤是0.8克,我只要0.6克,怎么样?B心想我80斤大米能换0.8克黄金,划算,于是就答应了。D又去找C,用0.4克黄金换了4斤牛肉,拿给B换了0.6g黄金,净赚了0.2克。 我们核算一下整个过程,D净赚0.2克黄金,C卖出4斤牛肉,收入0.4克黄金;B用0.6克黄金换了40斤牛肉,相当于60斤大米换4斤牛肉。原本没有黄金的时候,因为C只要40斤大米,B只能换40斤大米得到2斤牛肉,比他需要的要少,黄金的介入除了给了D套利的机会,同时也加速了物资的合理分配,B和C都交易出了更多的商品。而且B原本需要80斤大米才能换4斤牛肉,现在实际上60斤就能换4斤牛肉,这是因为黄金的介入使得B能够将大米卖给出价更高的人,而不是因为自己需要牛肉就只能交易给卖牛肉的人,于是在定价上更加有利。D的套利并不是可以无限循环的,因为B只需要4斤牛肉,所以最终B的需求得到满足之后套利就停止了。对于有黄金参与的市场,由于黄金在存储和交易上的优势,它总是停止在两件非黄金商品的交易过程中。 货币扩张与市场平衡 为了庆祝,D决定去整一斤苹果,他找到A问你这多少黄金换一斤苹果啊?A说我不要那玩意,一斤大米换一斤苹果,一斤牛肉换十斤苹果。D一想这还不好办,一斤大米0.01克黄金,0.1斤牛肉也是0.01克黄金,于是又找B用0.01克黄金买了一斤大米换给A。A一看这玩意这么好使吗,想换大米换大米,想换牛肉换牛肉,想留着还能留着,这比存苹果划算啊,于是提出以后可以也可以用一克黄金换100斤苹果,不用再拿大米和牛肉换了。 好景不长,B很快发现自己之前用0.6克黄金换了4斤牛肉,而直接找C换0.4克就能换。于是B告诉C,以后自己跟他换牛肉都用黄金来换,1克黄金10斤;自己的大米也只收黄金,1克黄金100斤。如果C不同意,那B就把大米卖给其他人换黄金再来换牛肉。C虽然觉得有点不满,但还是接受了,毕竟的确抵挡不了黄金的诱惑。于是最终所有商品都有了相容的定价,套利空间消失了。最终,市场上所有的商品都开始用黄金交易。 价格形成与套利 从前面的故事中我们得到了什么样的知识呢?价格并不是自发、天然形成的,而是在每一个市场参与者的交易过程中不断磨合得到的,其中D这样的套利者的贡献也不可磨灭。我们图示一下整个过程: |

|

|

D意识到了货币(黄金)、牛肉、大米三者的套利空间,然后用黄金换牛肉,再用牛肉去需要牛肉的地方换回黄金,这实质上相当于先换大米再用大米换黄金。整个过程中,卖牛肉的得到更多黄金,牛肉则流向需要牛肉的人,直到需要牛肉的人的市场需求得到完全满足。 |

|

|

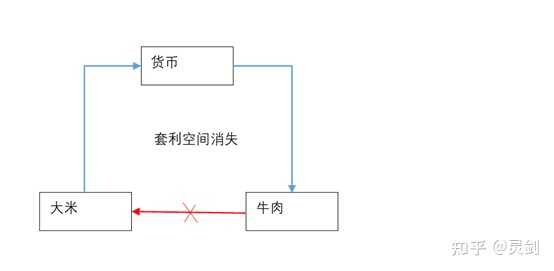

牛肉的需求满足之后,套利空间消失。实际市场并不只有一个消费者,这种情况下牛肉的销售价格会下降,最终牛肉的价格会下降到使得它们跟货币之间的交易恰好成比例。 |

|

|

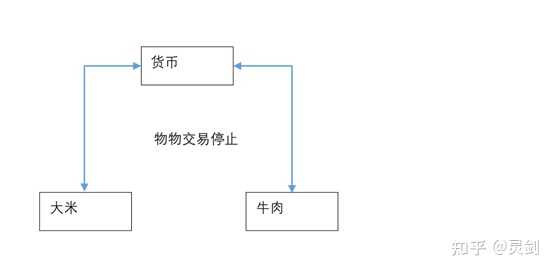

价格相容之后,再进行不方便的物物交易就没有意义了,最终所有的交易都转移到了一般等价物上面,也就是货币。 不止物物交易有套利空间,实际上许多经济活动中都有套利空间,比如说同一样商品在不同地域有差价,这时候套利者就会从低价的地方买入商品,去高价的地方卖出,导致商品从低价地区向高价地区流动,直到价格差小于运输成本为止。更广义来说,发现某件商品生产成本较低而售价较高,就会有人投资去生产更多的商品,这也可以看作是同类的套利行为。 有时候和同一件商品相关的套利空间不止一个,比如它可以和很多不同的商品进行物物交换,它也可以运输到异地,它还可以投资扩产。有些产生的效果是相反方向的。哪些因素会决定这些套利空间对价格变动的影响大小呢? 容量:在套利空间消失之前大致能转卖多少商品?速度:在套利空间上循环一圈,需要多长的时间?门槛:要执行这个套利,最少需要多少成本,需要哪些额外手续资质等等? 容量大、速度快、门槛低的套利方式更容易,相反则更难。套利越容易,它对价格的作用显然越明显,最终价格往往由最容易的套利方式决定。 跨国交易与汇率 |

|

|

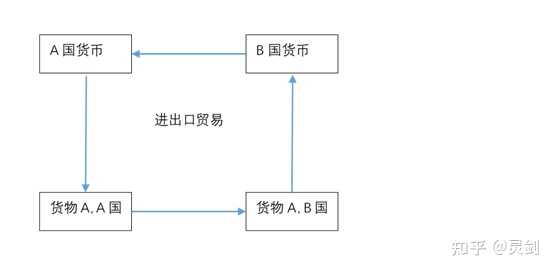

跨国交易的时候,涉及的货币不止一种,必须经过一次货币兑换。原理上来说,这些兑换的比例通过进出口贸易的套利决定,如果B国货币币值增加,那么从A国的出口会增加,A国货物价格上涨,B国货物价格下降,形成一致的价格体系。但有以下几个问题: 不是所有货物都适合进出口,生鲜之类的货物基本只能本土生产;大部分服务(比如餐饮服务、教育服务等)更是不能进口货物进出口一般需要很长的时间,和较高的门槛,因此它对货币币值和货物价格的调整比较缓慢货物进出口会进一步受到关税等阻碍 因此进出口的币值锚定的效果是有限的,因此许多本土生产的商品在两国按照汇率换算之后价格不一致是很正常的现象。 对于美元来说,还有更特殊的原因,因为美国除了货物交易以外,还可以用美元进行金融交易。金融交易周期短、速度快、门槛相对较低,尽管对应的金融产品其实未必有很高的供应量,但是因为可以来回成交,所以成交量巨大,对币值也有很强大的推动能力。因此,美元的币值受金融的影响远超过受实际货物的影响。这就更进一步让美元币值偏离货物贸易需要的价值。 美元金融交易带来的强势并不是没有代价的,代价就是货物交易长期存在套利空间,因此货物进口越来越多,逆差也就越来越大,本土金融以外的产业难以生存。 总结定价不是天然的,来源于各种可能交易导致的套利空间最终决定定价的是比较容易进行的套利活动,而未必是对应GDP最高的经济活动对美元来说,主要是金融活动为美元定价 金融定价导致货币价格有很强的边际效果,较小额度的交易能撬动非常大的市值变动,这就导致货物币值跟实物的价值关系有巨大的差别。这种差价可以看作是美国巨额贸易逆差的原因,当然,它不算是根本原因。 |

|

你拿3.5块人民币在中国能买一瓶可乐,拿1美元在美国也能买一瓶可乐。按这个逻辑,1美元应该等于3.5块人民币才对。但你去银行换汇,柜员告诉你:1美元换7.2块。差了一倍多。这中间的差价去哪了?是银行黑你?是美国人在占便宜?还是人民币被”低估”了? 答案可能有点反直觉:这两个数字根本衡量的就不是同一件事。3.5是”购买力平价”,7.2是”名义汇率”,它们之间的关系不是”谁对谁错”,而是”各算各的账”。理解这个差异,能让你看清楚汇率这个东西到底是怎么形成的――以及为什么经济学教科书上的”一价定律”在现实世界里总是失灵。 先说购买力平价(PPP)是怎么算出来的。它的理论基础叫”一价定律”:如果没有贸易壁垒和运输成本,同样的商品在世界各地用同一种货币计价,价格应该相等。可乐、iPhone、原油这些东西,理论上应该在全球卖同一个价。如果北京的可乐3.5块、纽约的可乐1美元,那1美元就该等于3.5块人民币――否则套利者就会蜂拥而入,买低卖高,直到价差消失。 这个逻辑听起来很完美,问题在于它只对了一半。可乐、手机、石油确实可以跨境流动,但理发、房租、医疗、教育这些服务呢?你在北京理个发30块,在纽约理个发30美元,差了七倍。但没人能从北京带一个理发师去纽约套利――因为理发师的工资、房租、生活费都扎根在当地,他的服务没法”出口”。 这就是购买力平价的致命软肋:它把”可贸易品”和”不可贸易品”混在一起算,假设所有东西都能自由流动。但现实中,一个经济体里有大量服务是锁死在本地的。中国的理发便宜,不是因为人民币”被低估”,是因为中国理发师的工资低、房租低、生活成本低。这些东西便宜,整体物价水平就低,PPP算出来的数字自然也低。 经济学里有个专门的名词解释这个现象,叫”巴拉萨-萨缪尔森效应”。它的核心洞见是:发达国家的不可贸易品价格系统性地比发展中国家高,因为发达国家制造业生产率高、工资高,服务业被迫跟着涨工资(否则没人干),但服务业的生产率并没有提高多少,所以理发、外卖、家政这些服务的价格就被推上去了。结果就是:发达国家的整体物价水平高,PPP算出来显得货币”被高估”;发展中国家的整体物价水平低,PPP算出来显得货币”被低估”。 所以当你看到”人民币购买力平价汇率是3.5,但名义汇率是7.2”时,不要急着下结论说人民币被压低了。这个差距反映的不是货币的”真实价值”被扭曲,而是中国和美国处于完全不同的经济发展阶段――中国的劳动力成本、土地成本、服务价格整体比美国低,仅此而已。如果人民币真升到3.5,中国的出口企业会死一大片,因为你的东西在国际市场上突然贵了一倍。 但这就引出下一个问题:既然PPP有这么多局限性,为什么名义汇率还是7.2,而不是6、不是8?是谁在决定这个数字? 答案可能让你有点失望:决定汇率的不是”买东西的人”,而是”买资产的人”。外汇市场上每天交易6万亿美元,其中真正用于贸易结算的不到5%,剩下95%都是资本流动――投机、投资、套利、避险。这些人买卖外汇时,脑子里想的不是”美国的可乐比中国贵”,而是”美债收益率4.5%、中国国债收益率2.5%,我该持有哪种货币”。 这就涉及一个很现实的问题:资本是逐利的,它会自动流向收益率更高的地方。如果中美利差太大,资本就会从中国流向美国,人民币贬值、美元升值,直到利差收窄到”风险调整后”的平衡点。注意这个”风险调整后”――它包括汇率波动风险、政策风险、资本管制风险。中国有资本管制,钱不能自由进出,这就人为地限制了套利空间。所以即使中美利差存在,人民币也不一定会贬值到理论均衡水平,因为套利本身有成本、有门槛。 这就是为什么你会发现:教科书上的”利率平价”理论在现实中也经常失灵。按理论,高利率国家的货币应该贬值(因为未来的通胀预期高),低利率国家的货币应该升值。但你看2022-2023年,美联储疯狂加息,美元反而一路走强――因为全球资本在避险,即使美债收益率涨了,大家还是抢着买美元资产。这个时候,”安全”比”收益”更重要。 说到这儿,你大概能理解为什么名义汇率和购买力平价会差这么多了:PPP衡量的是”买商品的能力”,名义汇率反映的是”买资产的能力”。这两个市场是割裂的,定价逻辑完全不同。商品市场受制于贸易壁垒、运输成本、本地化服务;资本市场受制于利率、风险偏好、政策管制。你不能用一个市场的逻辑去预测另一个市场的价格。 但故事还没完。即使考虑到资本流动和利率差异,美元还是显得”贵得离谱”。按购买力平价,1美元应该等于3.5块人民币;按利率平价,考虑到中美利差和风险溢价,可能应该是5或6。但实际是7.2。这多出来的部分去哪了? 答案是:美元有一种特殊的”溢价”,来自它的全球储备货币地位。这个东西在学术上叫”嚣张的特权”(Exorbitant Privilege),是法国总统戴高乐在1960年代发明的词,用来抱怨美国人可以”用纸换物”――印美元就能买全世界的商品。 这个特权是怎么体现在汇率上的?简单说,全球央行、主权基金、机构投资者都需要持有美元资产,不是因为他们喜欢美元,是因为没得选。国际贸易56%用美元结算(尽管美国GDP只占全球15%),全球外汇储备60%是美元,石油、黄金、大宗商品统统用美元计价。这意味着即使美元”被高估”、即使美债收益率不高,各国还是得买美元――因为这是系统的硬性需求。 这种”被迫需求”创造了一个持续的超买压力,把美元推到了基本面之上的高位。你可以把它理解成一种”流动性溢价”:美元随时能花出去、随时能换成其他资产,这种便利本身就是价值。相比之下,人民币虽然购买力强,但资本账户不开放,境外投资者想买买不进、想卖卖不出,流动性差,自然要打一个折扣。 还有一层因素是”安全资产溢价”。美债被视为全球最安全的资产,不是因为美国财政多健康(恰恰相反,美国赤字高得吓人),而是因为美元体系的网络效应太强――大家都持有美元,大家都相信别人也会持有美元,这个信念自我强化,形成了某种”信仰”。2008年金融危机、2020年疫情暴跌,全球资本不是逃离美元,而是争相买入美元――越恐慌越买,因为”别人都在买”。 但这个特权不是没有代价的。特里芬在1960年代就指出过:如果美元要充当全球储备货币,美国就必须向世界输出美元,这意味着美国必须保持贸易逆差。但长期逆差会削弱美元信用,最终动摇储备地位。这就是著名的”特里芬难题”,至今无解。美国过去50年一直是贸易逆差国,不是因为他们”不会做生意”,是美元体系的结构性要求。 回到最初的问题:为什么美元实际购买力只有3-4元,却可以兑换7.2元? 现在答案应该清楚了:因为”购买力”和”汇率”本来就不是同一个维度的东西。购买力平价告诉你的是”1美元在美国能买什么”,名义汇率告诉你的是”1美元在外汇市场上值多少钱”。前者是商品市场的定价,后者是资本市场的定价。 差距的核心来源有三个。第一是不可贸易品的存在:理发、房租、医疗这些服务没法跨境流动,发展中国家的便宜服务拉低了整体物价水平,PPP自然显得”低估”。第二是资本流动的主导:外汇市场是资本在定价,不是消费者在定价,利率、风险、政策预期比可乐价格更重要。第三是美元的储备货币溢价:全球对美元的刚性需求,把美元推到了购买力之上的高位。 这三层因素叠加,就形成了今天你看到的7.2。它不是一个”错误”的数字,也不是一个”被操纵”的数字,而是当前国际货币体系、资本流动格局、中美经济差异共同作用的结果。 有人会问:那这个差距会消失吗?人民币会升到3-4吗? 短期内大概率不会。资本账户开放是人民币升值的必要条件,但开放本身是个漫长的过程――1997年亚洲金融危机、2015年”811汇改”的教训都说明,过快开放可能引发资本外逃和汇率崩溃。更何况,即使资本账户完全开放,人民币也不一定能升到PPP水平,因为美元的储备地位短期内无可替代。 长期看,差距收窄是大概率事件,但路径不是”人民币升值到3-4”,而是”中国的物价水平逐步向美国靠拢”。随着人均收入提高,劳动力成本上升,不可贸易品价格会涨,PPP会上移――不是汇率在动,是购买力本身在变。巴拉萨-萨缪尔森效应预测的就是这个:经济增速越快的发展中国家,实际汇率升值越明显。过去20年人民币从8.2升到7.2,这个趋势已经在发生。 所以与其纠结”人民币是不是被低估了”,不如理解这个差距背后的逻辑。名义汇率从来不是算出来的,是打出来的――它反映的是这个世界的权力结构,而不仅仅是商品价格。 美元能以7.2兑换,不是因为它”值”7.2,是因为全球被迫用7.2的价格去买一个他们离不开的东西。这不是市场失灵,这是市场的本来面目。 |

|

闲鱼上有很多转让各种储值卡的。通常来说超市的卡价值最坚挺,一般都是九折以上转让。 洗浴KTV这种的就不行了,好点的七折八折出,差点的五折六折出。 理论上这些卡的购买力就是一比一,但就是超市卡最值钱。 放到这个场景下,原因是不是就很好想了。 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |