| |

|

|

|

| 知识库 -> 商业财经知识 -> 五粮液2026年Q1净利同比大增82.57%,单季利润已逼近2025年全年水平,如何解读? -> 正文阅读 |

|

|

[商业财经知识]五粮液2026年Q1净利同比大增82.57%,单季利润已逼近2025年全年水平,如何解读? |

| [收藏本文] 【下载本文】 |

|

[图片] 4月30日,五粮液披露2026年第一季度报告。报告期内,公司实现营业收入228.38亿元,同比增长33.67%;归属于上市公司股东的净利润8… |

|

这要是搁美股,赔偿投资者,退市,蹲局子; 这要是搁A股其他企业,监管函,财务造假,st; 但这是A股的五粮液,财务会计差错,问题不大。 这次监管部门不重拳出击,不给戴帽的话,以后A股公司有样学样,任何财务报告都没有可信度。 |

|

你们别管这有多眼花缭乱, 直接把近九个季度的净利润加一下。 480亿,乘4/9,213亿,已经很给面子了……因为一季度酒类企业通常向经销商压货回款较多。 按近五个季度的话,136亿。 好,按照3800左右的市值,pe在18-29之间。 现在食品饮料这块,按价值投资的思路,二选一,请给我一个不买入康师傅而选择五粮液的理由。 另外按照巴菲特的思路,只要企业财务有问题的,直接判断为逻辑断掉,斩仓。 (那要按摩的话怎么说呢?就是这次财务的调整,未来可以让五粮液走得更健康,甚至有可能把藏的利润放在26年的全年。) …… 最后,想身边统计学一下,各位的家乡,除了茅台以外,一般高端宴请都是古井/汾酒还是五粮液有排面?普通聚会有没有喝今世缘的。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

我竟然看到了恒大的影子! 1)收入确认调整,恒大等房企财务造假中有一个很重要的点就是收入前置,也就是在拿到预付款但并没有真的交付时,就作为自己的收入了,这种收入也是可以做的,比如打折和一方多卖,恒大是真敢给未来的承诺,反正办证和交付是未来几年以后的事情了,甚至有可能是永远,先把钱拿到再说,这是就可以把收入在短时间内推高,成本是未来兑付的,比如供应商的垫款,欧润也可以从负的做成正的。 五粮液虽然没有那么激进,但也类似,没有完成签收销售的时候提前确认收入,甚至要求经销商在季度和年度之前,配合做高销售,结合白酒本身利润率极高,可以把季度和年度的营收做的非常漂亮,但这种寅吃卯粮的模式必然要在某个时间点盖不住。 2)遇上市场需求收缩,这就是为什么本人对白酒的未来需求持悲观态度,叠加最严的限酒令,但茅台赚短期和吃经销商的方式保持业绩,在去年的大环境下已经很牛逼了。房地产也是类似,想要市场信心和金融估值,和往常一样要财务手段来做高收入,但现实是真实需求越低,做高收入的难度越大,漏洞也就越多,即便审计和评级机构可以做狗,自己窟窿也会越来越大,既然盖不住了,且领导层巨震,不如把过去积累的风险全部撒出来。这也是今年一季度高涨的原因,因为把去年一季度的利润大幅度回调,CPI问题经常说基数,这就是基数效应。 3)高昂分红,虽然过去的投资人也会因为做高利润而拿到分红,但主要还是大股东,酒虽然没有烟那么严格,但大牌也是国资居多,虚高营收拿高昂分红的和恒大还不太一样,大部分直接进入地方口袋,这些钱是追不回来的。 谁是赢家?地方稳赚不赔,虚增收入的分红也不可能退,历史风险一次性出清,经销商囤货面临市场收缩风险,股民大头也不是一次两次了,如果后面暴雷恐慌情绪蔓延,反而可能因为回购一鱼多吃,投资者最好不要拧成一股绳,否则怎么赚钱?还有一个相似的地方,如此规模的调整,最终都是几个人背上就翻篇了,有没有可能是系统设计上的问题。 在我们这边,没什么比金融游戏更赚钱的了,在某些方面的金融创新已经远超金融发展更早的经济体了,配合特色的审计与评级系统,还真就是可以为所欲为的把股民当傻子玩,当你看到某些股票在没有任何征兆剧烈波动时,往往利好和利空的消息反而是显著滞后的,事后无非就是罚酒三杯,对投资者的尊重往往是一句“敬请广大投资者的谅解”,当然大家也永远乐此不疲,这么说来好像各自都得到了自己想要的东西。 |

|

五粮这是教科书级别的戴维斯双杀了,看着吧,越跌估值越高,马上就是塌方式雪崩 只是这种公司肯定是全力救市的,就不知道具体怎么做了。 当然怎么救都是稳不住的,只是小跌大跌二选一罢了。 至于现在还有人心存幻想的,那就是认知决定苦难了,等着看呗。 白酒和那些周期股不一样,周期股拉跨了未来是能回来的,当然可能比较漫长。 白酒是明摆着没有未来的行业,可能茅台能多撑一会儿,整体来看整个行业都是没有未来的。 事实就是年轻人不喝白酒,体制内都不喝。我们单位新一代员工没人喝白酒,年轻的领导干部都不喝。工作以外的地方更没人喝白酒。 消费股看自己身边就行,你身边多少人喝白酒?喝多少? 再想想以后老登们逐渐退出舞台,喝白酒的人是越来越多还是越来越少? 这个问题根本就不难。 |

|

2026年4月30日,宜宾五粮液股份有限公司一口气抛出了36条公告。在这场信息的"炸弹雨"中,有两个数字特别扎眼:一个是"回购80亿至100亿",另一个是"一季度净利增超82.57%"。 但星空想说的,是那份被大家略微忽视的公告――《关于前期会计差错更正的公告》。 |

|

|

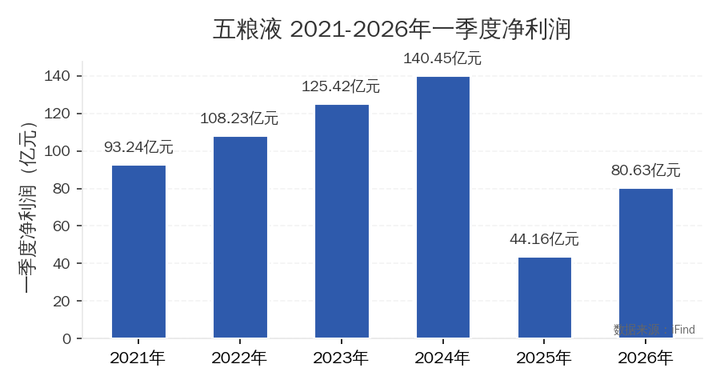

图:五粮液 2021-2026年一季度归母净利润(亿元) 公司宣布,基于"谨慎性原则",对2025年已披露的一季度、半年度、三季度报表全部推翻重来,重新梳理业务模式,调整了收入确认核算方法。这一调,调出了一场白酒龙头史无前例的"财务大地震"。 2025年一季度,调整前的归母净利润是148.6亿元,调整后只剩下44.16亿元。这个差距足足104亿元,比五粮液2025年全年的实际净利润还要多。 |

|

|

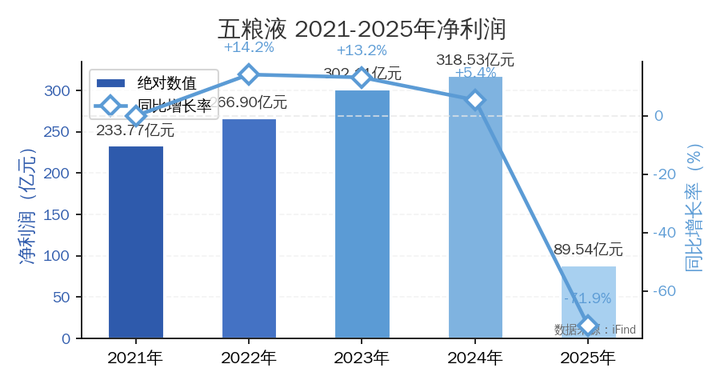

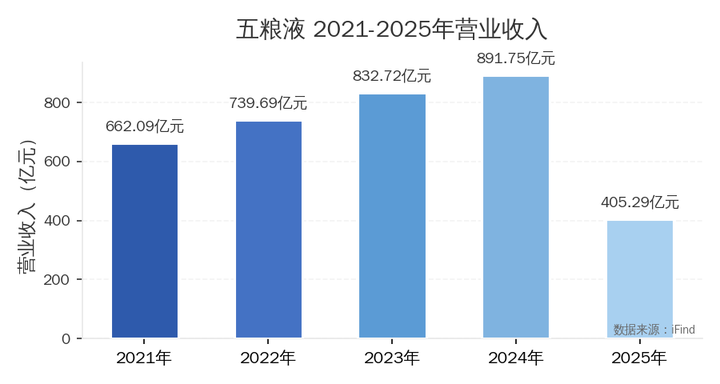

图:五粮液 2021-2025年归母净利润及增速 一、405亿营收背后,净利润去哪了? 先看一组让投资者窒息的数字: 2025年,五粮液实现营业收入405.29亿元,同比下降54.55%;归母净利润89.54亿元,同比暴跌71.89%。这是自2015年以来,公司营收和净利润首次出现双双下滑,终结了连续十年的正增长纪录。 |

|

|

图:五粮液 2021-2025年营业收入(亿元) 要知道,就在2024年,五粮液的营收还高达891.75亿元,归母净利润318.53亿元。一年之内,营收腰斩,利润膝斩。即便考虑到白酒行业进入深度调整周期,这样的跌幅也堪称惨烈。把时间拉长到五年,五粮液的营收在2021年到2024年之间,一直保持着正向增长,从662.09亿元一路攀升至891.75亿元。2025年却像被断了钵的电梯,一落千丈。 更令市场错愕的是,这89.54亿元的净利润,还是在"修正"之后的数字。 根据公告披露,2025年一季报调整前的归母净利润为148.6亿元,调整后骤降至44.16亿元。仅此一项,就调减了超过104亿元。这是什么概念?相当于一下子抹掉了一个中型白酒上市公司全年的利润。再看全年,调整后的净利润89.54亿元,还不到调整前一个季度的零头。 二、深夜公告延期披露,"谨慎性原则"下的收入确认调整 事实上,这次会计差错更正早有征兆。就在不久前,五粮液深夜公告宣布延期披露2025年年报及2026年一季报,引发市场广泛关注。一家市值近4000亿的白酒龙头,居然连年报都"交不出来"了?市场上一片猜测,有人说是董事长被查的影响,有人说是年度审计遇到了问题。现在看来,问题比想象的更为复杂。 谜底揭晓:公司在梳理2025年业务模式时,发现此前的收入确认核算方法需要调整。基于"谨慎性原则",对2025年已披露的一季度、半年度、三季度合并资产负债表与合并利润表的部分项目进行追溯调整。 这次调整有几个关键限定词值得玩味: 第一,"只改2025年"――不涉及2024年及以前年度的追溯调整。这意味着,问题出在2025年的业务变化上,而非历史遗留问题。换句话说,公司认为2024年及之前的财务数据是没问题的,问题仅仅出现在了2025年。这给了市场一丝安慰:至少不是"从头假到尾"。 第二,"只影响利润表、资产负债表,不影响现金流"――这是最耐人寻味的一点。收入确认方法的调整,本质上是一个"会计时点"问题:钱早就收了,货也早就发了,但什么时候算"实现了收入",会计准则有不同的判断标准。对于投资者来说,这也是最重要的一条:现金流没有水分,说明公司的真实经营活动本身并没有出现大问题,问题出在"何时确认收入"这个会计判断上。 第三,"基于谨慎性原则"――这四个字在会计语言里分量极重。它意味着公司管理层认为,之前的收入确认方式过于乐观,存在提前确认收入的风险,需要把已经"算进去"的收入重新"吐出来"。换句话说,公司自己承认,之前太"激进"了,现在要"踩刹车"。 三、新收入准则:从"风险报酬转移"到"控制权转移"的会计革命 要理解五粮液这次调整的本质,必须先了解中国新收入准则(CAS 14)的核心变革。这不是一个专业话题,而是每个投资者都该懂一点的常识。 2017年,财政部修订发布《企业会计准则第14号――收入》,并于2020年1月1日起在境内上市企业全面实施。这次准则修订被称为中国会计史上最具颠覆性的变革之一,因为它彻底改变了收入确认的底层逻辑。 旧准则下,收入确认的核心标准是"风险报酬转移"――只要商品的主要风险和报酬转移给了买方,就可以确认收入。举个简单的例子:酒厂把一批酒发给经销商,经销商签收了,风险就转移了,酒厂就可以确认收入。这个标准相对模糊,给企业留下了较大的操作空间。 新准则则采用了"控制权转移"模型,要求企业在客户取得商品控制权的时点确认收入。什么是"控制权"?说白了,就是客户能不能决定"这批酒怎么卖、卖给谁、卖多少钱"。如果经销商只是个"过手方",没有真正的自主权,那么收入确认的时点就要延后。同时,新准则引入了一个五步法模型,把收入确认的过程细化为一套标准流程: 第一步,识别与客户订立的合同。没有合同,就没有收入; 第二步,识别合同中的单项履约义务。比如买酒送杯子,酒和杯子就是两项单独的履约义务; 第三步,确定交易价格。要把各种折扣、返利、促销费考虑进去,算出真实的交易价格; 第四步,将交易价格分摊至各单项履约义务。如果一笔订单里有酒有杯子,要按相对公允价值分配价格; 第五步,履行履约义务时(或履约过程中)确认收入。什么时候算"履行完成",是最关键的判断点。 对于白酒行业而言,新收入准则的冲击主要体现在以下几个方面: 首先是经销商模式。白酒企业普遍采用"先款后货"的经销商模式,但商品从酒厂出库到终端消费者手中,中间存在较长的渠道链条。旧准则下,不少企业将货物发给经销商即确认收入;新准则则要求判断经销商是否真正取得了商品的控制权――如果经销商仍有退货权、或者酒厂仍需承担滞销风险,那么收入确认的时点就需要延后。 其次是返利和促销费用。白酒企业给经销商的销售返利、陈列费、进场费等各种名目的费用,在新准则下需要作为"交易价格的抵减"处理,而非旧准则下的"销售费用"。举例来说,一批价值100万元的酒,如果酒厂同时给了经销商20万的返利,旧准则下可能确认100万元收入、20万销售费用;新准则下只能确认80万元的收入。这直接影响收入净额的计算。 第三是捆绑销售。白酒企业经常将不同档次的产品打包销售,或者搭配赠品。新准则要求识别其中的单项履约义务,并按相对公允价值分摊交易价格。举个例子:买一箱高端酒送两瓶低端酒,旧准则下可能简单地按总价确认收入;新准则下,需要分别确认高端酒和低端酒各自的价值,分摊交易价格,然后分别确认收入。这比旧准则的"总额确认"复杂得多,也更加客观。 五粮液此次调整收入确认核算方法,正是对上述原则的一次"补课"。公司此前可能采用了较为激进的收入确认政策――例如,在商品出库时即全额确认收入,而没有充分考虑经销商是否真正取得控制权、退货权是否实质存在、以及各类返利是否应当抵减收入。在监管趋严和行业调整的双重压力下,公司选择"主动纠偏",将部分已确认收入重新调整为预收款项或合同负债。这种"自我割肉"的勇气,在上市公司中并不多见。 四、一季报暴增82%:低基数下的"数字魔术" 与2025年年报同时发布的,还有2026年一季报。报告显示,2026年第一季度,五粮液实现营业收入228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比增长82.57%。 表面看,这是一份亮眼的成绩单。但仔细拆解就会发现,这背后是一场精心设计的"数字魔术"。 2026年一季报的同比基数,是调整后2025年一季度的44.16亿元净利润。而调整前的2025年一季度净利润高达148.6亿元。如果按调整前口径计算,2026年一季度的净利润同比增幅并非82.57%,而是大幅下跌。这就是会计调整带来的"剪刀差"效应:把之前多确认的收入"还回去"后,基数变低了,增长率就自然"增加"了。 公司自己也承认:"业绩变动主要系同期基数较低,同比有所增长。"这句话很好地说明了问题的本质。 从更长的时间维度看,2026年一季度80.63亿元的净利润,虽然比2025年同期(调整后)有所恢复,但距离2024年一季度的140.45亿元仍有相当大的差距。2026年一季度的营收228.38亿元,也仅仅回到了2022年的水平。这说明,五粮液的业绩修复之路,远非一季报数据所展现的那般乐观。 五、渠道压货与真实动销:白酒龙头的"灰犀牛" 五粮液此次会计差错更正,表面是技术性的收入确认方法调整,实则折射出白酒行业深层次的经营困境。 根据年报披露,2025年五粮液产品(第八代五粮液、39度五粮液、经典五粮液等)实现营收279.36亿元,同比下降58.84%;其他酒产品(五粮春、五粮醇、尖庄等)实现营收91.68亿元,同比下降39.89%。销量方面,五粮液产品销售量为19455吨,同比下降53.00%;其他酒产品销售量为93505吨,同比下降22.46%。 高端产品降幅远大于中低端产品,这是一个危险的信号。白酒行业的"金字塔"结构决定了,高端产品才是利润的核心来源。当高端酒卖不动了,整个利润结构就会动摇。 白酒行业有一个公开的秘密:酒厂可以通过向经销商压货来粉饰报表。酒厂把货发给经销商,钱收回来,报表上就确认了收入和利润。但这些货是否真的卖到了消费者手中,酒厂往往并不掌握准确数据。当渠道库存达到饱和,这种"击鼓传花"的游戏就会难以为继。而经销商在库存压力下,也会要求更多的退货权、更大的折扣,这些都会影响到收入确认的时点判断。 五粮液此次调整收入确认方法,很可能是对过去几年渠道压货模式的一次"认账"。公司可能在重新评估后认为,部分发往经销商的商品,并未真正满足"控制权转移"的条件――经销商可能享有实质性的退货权,或者公司实际上承担了库存跌价的风险。这些情况下,按照新收入准则,确认收入的时点应该延后,而不是在商品出库时。 值得注意的是,此次调整不影响现金流量表。这说明,五粮液收到的经销商货款是真实的,问题在于:这些钱对应的"收入",在会计上应该确认在哪个期间。如果把此前提前确认的收入重新挪回2025年及以后,那么2025年的利润表自然会大幅缩水。这种"移花接木"式的会计处理,把未来的收入移到了当下,现在需要"还债"。 与此同时,白酒行业的消费场景正在发生深刻变化。商务宴请减少、政务消费受限、年轻消费者偏好低度酒和啤酒……高端白酒的消费基本盘面临前所未有的挑战。五粮液在年报中也坦承:"2025年,白酒行业进入深度调整周期,公司主动应市调整,主动帮助渠道纾压解困。"这句话后半句很有意思:"帮助渠道纾压解困",说明渠道真的很困了,需要酒厂出手救。 六、80亿回购+高分红:底气还是焦虑? 面对业绩腰斩和市场质疑,五粮液祭出了两招"维稳利器"。一是巨额回购。公司拟以集中竞价交易方式回购股份,资金总额不低于80亿元且不超过100亿元,回购价格不超过153.59元/股,回购股份将用于减少注册资本。二是高分红。公司拟向全体股东每10股派发现金红利25.78元(含税),以38.82亿股为基数计算,合计派发现金红利约100亿元。 回购加分红,合计掏出近200亿元。这在A股市场上堪称大手笔。但问题是:公司2025年的归母净利润只有89.54亿元。也就是说,公司拿出的钱比全年赚的还多。这种"超额分红"的背后,是公司多年积累的未分配利润在支撑。但也从侧面说明,公司的真实盈利能力与报表利润之间存在差距。 这背后有两个可能的解读。乐观的解读是:公司现金流充裕,资产负债表健康,有能力通过回购和分红回报股东,彰显对未来发展的信心。毕竟,五粮液账上的货币资金可能远超净利润,而且经营活动现金流并未受到收入确认调整的影响。悲观的解读是:公司在用"真金白银"掩盖业绩下滑的尴尬,试图通过资本手段稳定股价。截至4月30日收盘,五粮液报97.08元/股,今年以来累计下跌8.36%。在白酒板块整体承压的背景下,如果不采取强力措施,股价可能面临更大的下行压力。 七、董事长缺位:还有多少雷没有爆? 除了财务调整,五粮液还面临着另一个局面问题:董事长缺位。 今年2月,五粮液原董事长曾从钦任上被查,至今已过去三个月,公司仍未披露新董事长人选。一家上市公司长期没有董事长,在市场上极为罕见。这既影响公司的治理结构,也增加了不确定性。 更令人担忧的是,这次财务调整是否已经"到位",还是说只是暴露出水面的一角?五粮液表示只调整2025年的数据,2024年及之前不受影响。但投资者的疑问是:如果2024年的财务数据也存在类似问题,为什么不一并调整?是因为2024年的数据确实没问题,还是因为追溯太远会影响更多指标?这些问题,只有等到更多信息披露后才能知晓。 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |