| |

|

|

|

| 知识库 -> 商业财经知识 -> 法拉第未来获 4500 万美元融资,被指11年烧光32亿美元交付不足30辆车,投资者为何还敢给钱? -> 正文阅读 |

|

|

[商业财经知识]法拉第未来获 4500 万美元融资,被指11年烧光32亿美元交付不足30辆车,投资者为何还敢给钱? |

| [收藏本文] 【下载本文】 |

|

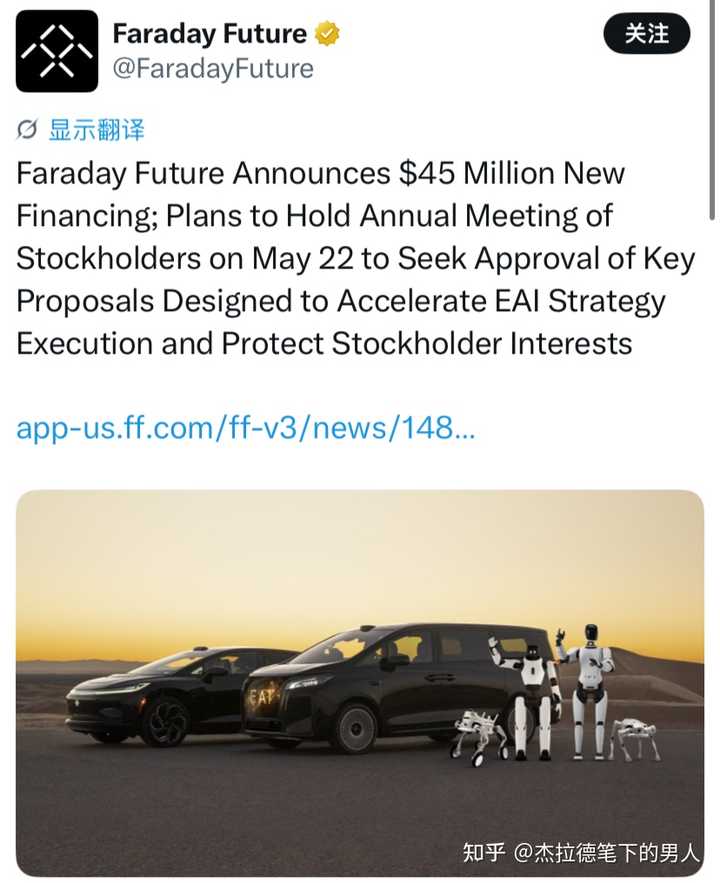

法拉第未来宣布获得美国某机构投资者4500万美元新一轮融资,资金已全额到账。加上该笔融资,公司自2014年成立以来累计融资额达约32.1亿美元,折合人… |

|

老贾拿到了投资,资本6个月后完成套利,各取所需呀。 11年老贾烧了32亿美金,纯手搓了不到30台。相当于一台超一亿美元。这钱够买一顶配的私人飞机小编队了。 刚结束美国sec四年审查,老贾就拿到了4500万美元的投资款,还是全款到账。只能说是老贾还是牛。 |

|

|

咱不能觉得老外傻,看不出老贾忽悠,金融在国外发展这么多年,玩这个的没有傻子。他们再傻也看得出PPT造车是忽悠。 给钱也不过是准备看阶段套利而已,和老贾分阶段交付一个样。 老贾自己也说了,这次融资达成了近年来稀释成本最低、条款最优。算是真拿网友说实话了,说了一半真话。 这协议的核心在于,投资者在交割满6个月后,才可以在特定条件下进行现金赎回或转股。转股的价格不是按照现在FF股价算,而是基于至少半年后的市场股价。 资本也不是买公司的未来,相当于买法拉第未来的看涨期权。 这样,投资方进可攻退可守,如果半年后,FF因为某些新概念股价突然抽风暴涨,他们就可以转股,在高位把筹码派给散户,套现离场。如果FF彻底凉了破产了,他们手里的依然有着极高的债权优先级。4500万美金对一家中大型机构来说,不过是小钱,不用关心老贾的造车梦,只关心这支股票在二级市场的波动率。 那要说股票凭什么波动,这就来到了老贾强项了,一顿嘴炮忽悠输出,战略转向不就来了。抓了烂牌,最稳赢的办法不是一直打,而是掀桌子呀。 这时候老贾还继续说造新能源车,让人投钱,人家大概率会直接叫保安。 |

|

|

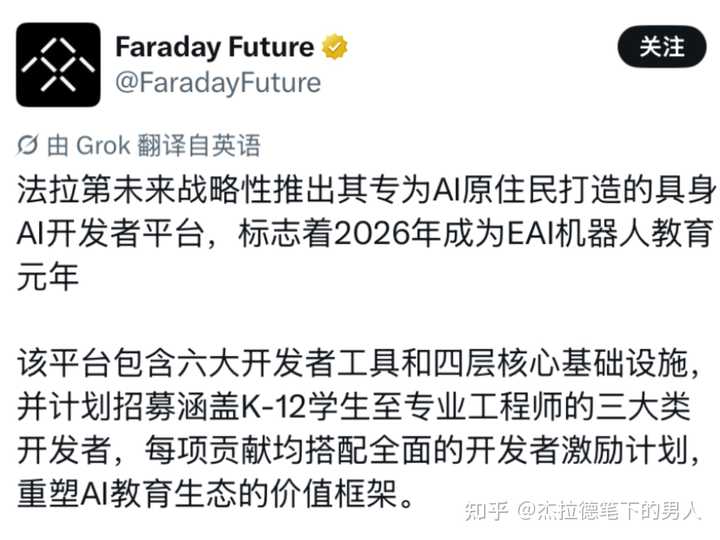

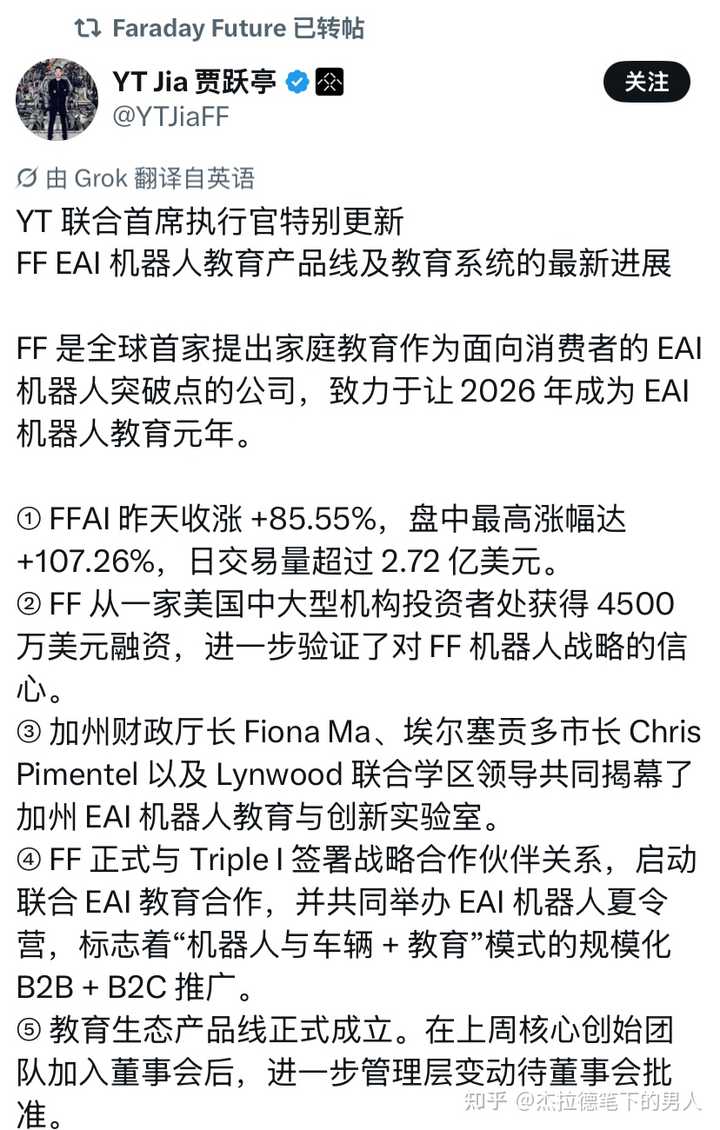

现在人家不提单纯的造车了,核心词汇叫三位一体EAI生态,EAI机器人业务。人家老贾现在要在硅谷办的是EAI开发者生态论坛,定下的目标是2026年出货超千台机器人。 这就是资本嗅觉,造车讲成了笑话,那就玩当下最流行和未来最前沿方向。AI、具身智能、人形机器人,这才是当前最热最容易产生泡沫的叙事线。 现在资本可能对造车审美疲劳了,但只要你挂上AI机器人的的招牌,这时候咱PPT里画上点AI赋能的蓝图,就总有人愿意花点小钱买一张彩票。能不能按时交付不重要,重要的是,这个概念吵起来让股票产生流动性就行。而流动性产生溢价,炒房不也是一个道理吗。 另外,FF在美股还是有点壳资源价值的。一家负面缠身的中国背景企业,能在美国证监会的眼皮子底下查了4年毫发无损地爬出来,这生存能力,用当下流行的话说,吖够燥的。 |

|

|

对于资本来说,一个没有被SEC重罚过的上市的壳子,本身就是资产。它能提供了一个合法合规的公开交易平台。只要这个舞台还在,就有戏唱。 说实话,抛开道德审判不谈,老贾眼光和韧性确实高,面对百亿债务、公司濒临破产、全网群嘲的局面,百分之90创业者早就申请破产保护,跑到哪个避税天堂安度晚年了。 还是穿上西装推销和跟资本精英博弈,这时候还在强调,他生命的最后意义除了打造EAI生态,就是还清国内的债务早日回国。这在一定程度上,也算是执着吧…… 有舞台,有演员,不用想买单肯定是那些渴望一夜暴富的散户。 |

|

|

4500万美金三亿多,在硬科技和高端制造领域,这钱连门槛都不够。估计只够FF把律师费结清,生产线都建不起来,估计还是那套手搓几台机器人的样机,拍摄个宣传片,然后融资。 我相信老贾,下次还会拿到投资。因为在一定意义上来说,FF不是一家实体企业,更像是披着科技的金融产业。 机构拿到了保底的看涨期权,老贾拿到了继续留在牌桌上的续命血包,纳斯达克多了一只可以炒作的AI概念股。 大家各取所需。 |

|

包括国内最精明的两个地产巨头,都给他融过资,以往都说是被骗,现在都知道,明面上融资,实际上是转移资产,至于为啥那么多人找他,只能说他的渠道最硬,而且童叟无欺。 |

|

老会计亏上百亿安然无恙。 基金经理亏上亿沉底黄浦江。 一个是资金的搬运工, 一个是把白花花的银子真亏出去了。 有个被我删掉的评论抬杠说基金经理是自鲨。塔莎的话就是把别人的钱亏掉了,自鲨的话就是借了机构的钱亏了,生不如死。 |

|

这笔钱,不是因为法拉第未来值得投,而是因为眼下的时间窗口刚好打开了, 今年3月,SEC正式宣布结束对法拉第未来长达四年多的调查,不对公司或任何高管采取任何处罚和法律行动,就是这个节点,让这笔4500万美元的钱能进来,换任何其他时候,都进不来, 你得先搞清楚一件事,Wells Notice不是起诉书,但它是执法行动前最明确的预警信号,有研究数据显示,收到Wells Notice的对象,最终约有85%会被SEC带上法庭,在这个背景下,FF几乎不可能再获得正常机构投资者的融资,没有人愿意在监管结论悬而未决时,把钱押在一个随时可能面临正式指控的公司上, |

|

|

懂了这个逻辑,才能懂这4500万是咋回事, 按照历史经验,在发出Wells Notice后撤回执法的情况较为罕见,约85%的相关案件最终会进入诉讼程序,但FF就是那个稀少的15%,这不是因为FF足够干净,而是因为整体监管环境在变,SEC整体执法力度正在明显下降,数据显示,该机构在2025财年仅对上市公司发起4起执法案件,时机,说白了就是时机,不是基本面, 那这笔钱的投资者到底图什么, 先看融资结构,票据期限两年,锁股期至少六个月,转股价格基于届时市价而非现价确定,不是一笔来抢股权的钱,这种结构本身就说明问题,不是战略投资者,也不是认可你造车能力的产业资本,这是一笔典型的特殊情境投资,Special Situation,玩的是预期差而非基本面, 具体逻辑拆开来讲,可转换票据的转股价基于届时市价,意味着如果FF股价在两年内有任何一次拉升,这笔钱可以低成本换股套利,如果FF彻底挂了,那就按债权人顺位回收,坏到底也有个兜底,这不叫相信FF,这叫用债券的安全边际买一张期权, 法拉第未来将这笔交易描述为公司近年来达成的最低成本融资,这句话有点意思,最低成本,恰恰说明之前的融资成本有多高,说明过去几年愿意进来的钱,条件有多苛刻, 再看FF眼下给投资者讲的故事,造车这条线已经讲了十一年,没人信了,所以现在换了一个叙事,机器人, 截至4月12日,法拉第未来已累计出货34台机器人,2026年累计出货目标为超1000台,34台,这个数字不大,但关键在于公司宣称EAI机器人业务在2026年第一季度首月交付超出目标且实现正的毛利率,正毛利,这是FF在自己所有业务线里第一次拿出这种财务表述,不管实际上有多少水分,这个叙事在眼下的机器人热潮里,是有市场的, 人形机器人赛道在2025到2026年这段时间被资本炒得极热,特斯拉Optimus、Figure、Unitree,随便一个名字都能拉到天量融资,FF在这个窗口期把自己重新包装成具身智能公司,FF自称是美国首家同时交付人形机器人和仿生机器人的公司,不管这个说法经不经得起推敲,它在概念市场里确实有点击率, |

|

|

这就是投资者给钱的第二层逻辑,蹭赛道,用4500万换一张机器人故事的船票, 但我要说实话的话,这张船票大概率是废纸, FF公布的2025年全年财务数据显示,全年经营亏损为3.31亿美元,剔除一次性减值或损失后的经营性亏损也达到1.85亿美元,全年经营性现金净流出为1.075亿美元,这就是说,光2025年一年,不算造车,就烧掉了超过10亿人民币, 而它靠什么活着,受外部融资推动,融资性现金净流入达到1.614亿美元,同比实现100%增长,换句话说,FF的生命线不是经营,是融资,融资停了,公司就停了, 这不是一家在造车的公司,这是一家靠不停融资续命的公司,顺便做点车的原型, SEC结案当日FF股价仍低于0.3美元,总市值不足1亿美元,同期纳斯达克已向公司发出退市警告,要求FF在整改期限至2026年9月16日前,使其A类普通股收盘报价在至少连续10个交易日内达到或高于每股1美元,这是悬在头上的刀,4500万,够撑多久, 回过头再看那批投资者,愿意在这个节点进场的,晓得是什么人,基本不可能是主流机构,主流机构有合规委员会、有风控流程,FF这种公司过不了初筛,更大概率是押注极端情境的对冲基金、或者和中东、亚洲某些资本有关联的特定投资方, 此前2024年9月的那轮3000万美元融资,投资方之一就是阿联酋拉斯海马投资公司Master投资集团,为谢赫・阿卜杜拉・阿勒卡西米所有,中东资本对FF的兴趣不是偶然的,FF旗下第二品牌FX Super One发布时就定位中东市场,这里面有策略上的互相需要, 所以这笔4500万的真实面目就清楚了,不是信仰,不是看好,而是一笔精心计算过的期权投注,投资方用结构性保护压低下行风险,用SEC调查终结作为时间节点入场,用机器人叙事作为博弈筹码,如果FF在180天内把股价拉回1美元以上,如果FX Super One在中东跑起来哪怕一点点出货量,这笔钱可能就不亏, 但这种押注,说白了就是在赌概率极低的事, FF成立于2014年,2021年通过SPAC上市,融资10亿美元,结果一年多时间就被各方势力蚕食,连续多轮并股严重稀释股权,市值从50亿美元跌落到几千万,再到眼下的不足1亿,十一年时间,32亿美元的融资,产线里出来的正经商业交付不足30台FF91, 这是什么概念,平均每辆车的融资成本超过一亿美元, Canoo破产了,Fisker破产了,Lordstown破产了,Arrival破产了,这些公司不是不努力,是新能源整车赛道的残酷程度超过几乎所有人的想象,自2023年以来,即便在经过电动车补贴帮助的情况下,由于充电基础设施始终不足、融资困难、资金链断裂和巨头竞争等问题,已有多家在美新势力申请破产,FF在这条死亡公路上走了十一年,靠的不是技术,靠的是贾跃亭讲故事的能力和不断找到愿意接受可转换票据的特定投资人, |

|

|

这件事本身有点诡异,但也有它的商业逻辑, 资本市场从来不只奖励正确的判断,它也奖励时机,奖励叙事,奖励在别人都撤退的时候找到那个极窄的入场窗口,这批4500万美元的投资者,他们清楚这家公司的基本面,他们不傻,但他们在赌的是一件更具体的事――SEC调查阴影散去的那几个月里,市场是否会给FF一次重新定价的机会, 至于FF能不能真正造出车、交出机器人,那是另一个故事, 一家公司能撑十一年不死,本身就是一种能力,不是褒义,只是陈述,有时候你分不清一件事是奇迹还是荒诞,直到它彻底结束的那天, |

|

我越来越觉得他是明面造车,实际帮人洗钱转移资产…… 有钱人不可能都是傻子吧?或者说不会所有傻子有钱人都被他遇上了吧? |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |