| |

|

|

|

| 知识库 -> 商业财经知识 -> 美股四大科技巨头「谷歌、微软、亚马逊、Meta」2026 年 Q1财报同时出炉,如何解析? -> 正文阅读 |

|

|

[商业财经知识]美股四大科技巨头「谷歌、微软、亚马逊、Meta」2026 年 Q1财报同时出炉,如何解析? |

| [收藏本文] 【下载本文】 |

|

美股四大科技巨头发布财报 _ 东方财富网 [文章: “科技四巨头”罕见同日财报:谷歌大涨Meta重挫,谷歌、微软和亚马逊云增长迅猛,谷歌和Meta上调… |

|

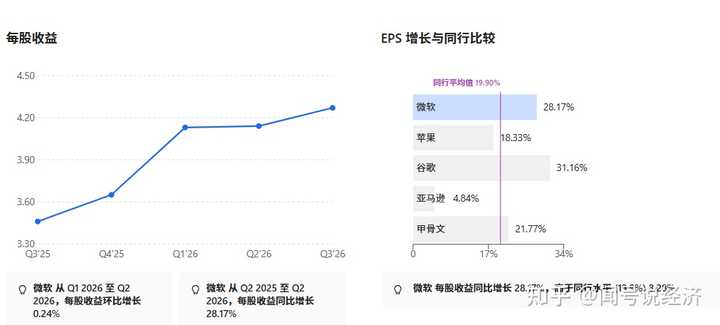

微软全线Beat,市场不买账微软盘后发生了什么 美东4点财报出来涨5%到446美元。5分钟砸到406美元,从高点跌了9%。电话会之后爬回425美元,基本平盘。406美元大概率是盘后流动性真空下的过度反应,425美元是机构消化信息后的新均衡。 涨:营收829亿美元超预期约15亿,EPS 4.27美元超预期约0.21美元,Azure reported增速40%(固定汇率39%)远超预期37%。 砸:资本开支单季PP&E 309亿美元(含融资租赁总计约319亿美元)。Microsoft Cloud毛利率降至66%,Q4指引约64%。Q4营收指引略低于共识。 回来:电话会上Azure Q4指引39-40%(固定汇率,超预期),管理层说需求超过供给,AI利润率好于预期,OpenAI新协议取消了微软给OpenAI的收入分成、IP免费使用到2032――但同时OpenAI也不再绑定只用Azure了,净效果待观察。 关注李大胖,更多财经科技深度分析两个核心关注点 Azure增速:超预期,在加速。 本季固定汇率39%,Q4指引39-40%,高于街上预期37%。 Copilot:增长快,变现不透明。 付费席位2000万+,同比+250%。但没披露每用户平均收入(ARPU)和营收贡献。M365商业席位4亿+,渗透率约5%。市场没法给一个看不见收入数字的产品定价。 三家放一起看 昨晚Google和Amazon也发了财报。三家都在大举投资AI基础设施。 先说口径――三家"云"定义不一样 这一点至关重要,直接比数字会误导: 微软Intelligent Cloud(Azure + Server Products传统授权 + GitHub + Enterprise Services):segment经营利润率约40% AWS(纯云服务):segment经营利润率37.8% Google Cloud(GCP + Workspace办公套件):segment经营利润率32.9% 表面看微软最高。但微软IC里有Server Products(传统软件授权,利润率很高)在拉高均值。AWS最"纯"――几乎全是云服务。Google Cloud里有Workspace在拉高。 Azure到底赚多少? 微软不披露Azure单独的利润率。但可以用IC的数据做一个粗略反推。 IC单季营收347亿美元中,Server Products + Enterprise Services + GitHub大约占90亿。其中传统软件授权利润率很高(65-70%),但Enterprise Services(咨询部署)利润率低(10-15%),GitHub中等(20-25%)。 敏感性分析: Server Products利润率假设70%(偏高)→ 隐含Azure经营利润率约34%Server Products利润率假设65%(中性)→ 隐含Azure经营利润率约36%Server Products利润率假设60%(偏低)→ 隐含Azure经营利润率约38% 结论:Azure经营利润率大概在34-38%之间,中值约36%。 跟AWS的37.8%差距可能在0-4个百分点――远小于表面数字暗示的十几个百分点差距。但假设变动±5个百分点就能让结论翻转,所以这个推算只能看方向,不能当精确数字用。 一个更实用的观察指标:Microsoft Cloud毛利率(66%→Q4指引64%)是Azure margin的最佳代理变量。 如果企稳在64-65%,Azure大概率在35-38%区间;如果滑向62%以下,那可能只有30-33%。 利润率趋势:不是简单的谁涨谁跌 过去5个季度的segment经营利润率(已验证数据): Q1 2025:微软IC约41% / Google Cloud 17.8% / AWS 39.5%Q2 2025:微软IC约41% / Google Cloud 20.7% / AWS 32.9%Q3 2025:微软IC约44% / Google Cloud约23% / AWS 34.6%Q4 2025:微软IC约42% / Google Cloud 30.1% / AWS 35.0%Q1 2026:微软IC约40% / Google Cloud 32.9% / AWS 37.8% 真实故事比"Google涨微软跌"复杂得多: Google Cloud从17.8%飙到32.9%确实猛,但这是从亏损刚转正的低基数起步――固定成本摊薄效应最强的阶段。到35-37%区间会显著放缓。而且1850亿美元年CapEx的折旧还没充分体现在利润里。 AWS不是"一直涨"――Q1 2025是39.5%历史最高,Q2一个季度暴跌6.6个百分点到32.9%,比微软5个季度的总降幅还大。然后慢慢修复到37.8%。围绕36%中枢高波动才是真实画面。但这个Q2暴跌几乎没人提过――叙事偏差。 微软IC确实从44%降到40%。但44%本身是传统高利润业务贡献的异常高点。Azure可能一直在34-38%区间,IC整体下降更多是AI算力占比提升的mix shift效应――不是Azure自身在恶化,而是低利润的AI算力收入增长更快,拉低了混合值。 市场倾向于定价利润率的方向和斜率,而非绝对值。 Google方向向上、微软方向向下,即使绝对差距不大,这个方向差就足以拉开估值。 芯片影响被过度放大了 市场上流行的解释是自研芯片――Google有TPU,Amazon有Trainium,微软靠NVIDIA。但数据不完全支持。 最直接的反例:AWS的AI训练大量依赖NVIDIA(Trainium刚起步),但利润率37.8%是表现最稳的。 如果芯片是决定性因素,AWS不该这么高。 自研芯片有成本优势没错。但芯片成本只占云服务总成本的30-40%左右,即使有50%的TCO优势,传导到segment利润率大概只有2-4个百分点。自研芯片的更大价值其实是供给保障――当NVIDIA产能紧张的时候,有自研芯片意味着不受制于人。这是期权价值,不是当期利润率的主要驱动。 EPS:微软最干净,Google和Amazon一半是投资收益 这一点被严重忽视了: 微软:EPS 4.27美元,无重大一次性项目,调整后约4.27美元,噪音占比不到1%Google:EPS 5.11美元,含377亿美元未实现投资收益,调整后约2.67美元,噪音占比48%Amazon:EPS 2.78美元,含168亿美元Anthropic投资收益,调整后约1.50美元,噪音占比46% 微软的EPS几乎全是经营利润的映射。Google和Amazon近半数EPS来自未实现投资收益――下个季度市场波动就可能反转。用报告EPS给这两家估值会系统性高估盈利能力。 Amazon的房间里的大象:自由现金流归零 Amazon 12个月累计自由现金流只有12亿美元,同比暴跌95%。442亿美元的单季CapEx几乎吃掉了全部经营现金流。 但投行几乎全部上调了Amazon的目标价。这构成了一个有意思的矛盾:FCF归零+目标价全线上调=纯增长叙事定价。一旦增速放缓,Amazon是三家中最脆弱的。 估值 Google PEG约1倍,Amazon约1.3倍,微软用报告EPS算大约1.8-2倍。(含非经营性收入) 剔除非经营性投资收益后(Google含300多亿SpaceX与其他浮盈、Amazon含100多亿Anthropic浮盈)。 三家经营估算PEG分别为:Amazon 1.2倍、微软 1.4倍、Google 2.3倍。 统一口径后微软估值居中,并非三家最贵。(基准股价:微软424、Google 350、Amazon 263,2026年4月30日) 投行排序:Amazon排第一(几乎全部上调目标价),Google第二,微软第三。 Bookings和RPO 剔除OpenAI后的bookings只有+7%――这是财报里最被关注的弱数字。但RPO(剩余履约义务,已签约但未确认的收入)达到6270亿美元,同比+99%(含OpenAI多年承诺)。剔除OpenAI后RPO增速约+26%。 两个数字矛盾可能指向合同期限拉长――客户签更长的约,单季度bookings被摊薄但总承诺在膨胀。不过RPO里OpenAI占比很大,这既是"收入锁定"也是"单一客户集中度风险"。 +7%是不是需求疲软的信号?单季度数据置信度低――可能是大单周期、季节性、合同结构变化。但如果连续2-3个季度低于+10%,就要认真对待了。这是未来几个季度最重要的监控指标之一。 结论 口径修正后,微软的处境比市面上看空叙事描述的好。Azure利润率跟AWS差距可能只有几个百分点。微软EPS是三家最干净的。IC margin下降更多是mix shift而非Azure自身恶化。 但也没有bull case说的那么好。利润率方向确实在往下,管理层没说什么时候见底。Copilot渗透只有5%,变现看不清。bookings +7%需要后续验证。 406美元是盘后的流动性过度反应。424美元是机构消化信息后的合理再定价,大概轻度超卖4-6%。合理价值区间大约440-470美元。Goldman 450美元基本在这个区间下沿。Morgan Stanley 650美元需要Copilot放量+CapEx见顶+Cloud毛利率回升三个拐点同时发生,12个月内不太现实。 下一个催化剂:Q4的Microsoft Cloud毛利率。 超指引(65%+)说明下降在减速,是积极信号。符合指引(约64%)继续横盘。低于指引(63%以下)确认加速恶化。 第二个催化剂:下一季度bookings ex-OpenAI能不能回到+10%以上。 连续两季低于+10%会被市场定性为结构性放缓。 好公司,方向暂时不对,等拐点信号。 声明:不构成投资建议。数据来源:微软/Google/Amazon官方财报新闻稿及电话会。 口径说明:三家利润率披露口径不同。 微软Intelligent Cloud segment(约40%,含Azure+Server Products+GitHub+Enterprise Services)不等于Azure单独利润率(推算约34-38%,依赖假设)。Microsoft Cloud毛利率(66%)是跨三个报告板块的指标,含M365/Dynamics/LinkedIn的云部分。 Google Cloud segment含GCP+Workspace。 AWS是三家中segment定义最纯的。 文中Azure利润率为反推估算,存在假设敏感性(详见正文)。三家EPS均含不同程度的非经常性项目,文中已做调整对比。RPO 6270亿美元含OpenAI多年承诺,剔除后增速约+26%。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

美股AI惊魂夜过去了,总体感觉其实还行,营收和净利润均实现两位数增长,AI 投入也开始兑现部分增长红利,当然 AI 资本性开支也在大幅增加,这将继续养活全球上下游相关产业链。 而当下,随着全球AI 基础设施建设开始进入加速期,算力需求爆发带动云服务、光通信组件等相关产业高增长,AI 商业化进程加快,市场开始要求巨头从投入期逐步转向收获期。 我们接下来对4支个股简要分析下Q1报告的核心: |

|

|

一、谷歌(Alphabet):AI 全栈兑现,业绩与市场预期双超 谷歌一季度总营收 1099 亿美元,同比增长 22%,超市场预期 28 亿美元,创 2022 年以来最高季度增速,而净利润方面也达 626 亿美元,同比大增 81%。核心增长来自谷歌云,其营收首次单季破 200 亿美元,同比飙升 63%,远超 180.5 亿美元的市场预期,AI相关的算力需求使得云服务商业绩大增,同时,传统的搜索业务营收,也同比增长 19% 至 604 亿美元,这也是由AI 功能驱动导致的自动搜索查询量创历史新高引发的结果。 而其AI 业务预期匹配度方面,企业级 AI 解决方案首次成为谷歌云核心增长引擎,2B增长是市场最希望看到的AI经营成果,其中Gemini Enterprise 付费月活环比增长 40%,云业务积压订单环比翻倍至 4600 亿美元,供不应求将持续,而其自研 TPU 芯片,也形成了差异化算力优势,AI 不仅未冲击搜索基本盘,反而强化了用户粘性与商业效率(自动搜索量)。 这份财报公布后,谷歌盘后股价大涨超 7%,市值一夜激增超 2500 亿美元。尽管公司将 2026 年资本开支指引上调至 1800-1900 亿美元,但强劲的订单储备与盈利兑现能力,让市场认可其 AI 投入的可持续性。 当下唯一的问题是YouTube 广告收入略低于市场预期,短期算力瓶颈限制云业务进一步放量,全世界都在为AI让路。 |

|

|

二、微软:AI 路径清晰,增长符合预期 微软一季度总营收 828.9 亿美元,同比增长 18%,超市场预期,其中净利润 317.8 亿美元,同比增长 23%。核心增长也是来自智能云板块,营收 346.8 亿美元,其中 Azure 及其他云服务收入同比增长 40%,与市场预期持平,而生产力部门营收 350.1 亿美元,同比增长 17%,个人计算业务营收同比微降 1%。 整体而言,微软基本符合市场预期,公司披露的AI 业务年化收入已达 370 亿美元,同比大增 123%,Microsoft 365 Copilot 付费席位突破 2000 万,说明其完成了从云基础设施到办公应用的全场景 AI 商业化落地,但市场对其 AI 增长已有充分定价,无超预期增量信息。 本次财报发布后股价一度下跌 3%,随后小幅翻正。 市场担忧主要来自两方面,其全年 1900 亿美元的高资本开支指引,以及数据中心折旧成本上升导致毛利率降至 67.6%,创 2022 年以来最低水平,加上其即将对其7%左右的员工做退休优化,AI对现金流永不停滞的饥渴,让市场开始畏惧。 至于主要问题的话,主要是其与 OpenAI 独家合作协议终止,内部将长期面临云服务与 AI 模型的竞争分流压力。 |

|

|

三、亚马逊:AWS 重回王座,AI 符合预期但盈利成色存疑 亚马逊一季度总营收 1815.2 亿美元,同比增长 17%,超市场预期,其中净利润 303 亿美元,同比增长 77%。其核心增长引擎来自 AWS 营收 375.9 亿美元,同比增长 28%,创逾三年来最高增速,依然来自云服务。但是其基本盘还是持续稳健,广告业务营收也达到了 172.4 亿美元,同比增长 24%,持续贡献高利润增量。 因此,整体业绩符合市场预期,企业 AI 工作负载迁移带动 AWS 重回高增,自研芯片业务受益于 AI 算力需求爆发也在高速增长,同时,其与 Anthropic、Meta 等企业的 AI 合作持续深化,验证了其在 AI 基础设施领域的核心竞争力,目前而言,其或许是全栈完整度仅次于谷歌、英伟达的存在。 因此,本次财报发布后盘后股价上涨超 4%,市场认可 AWS 的增长拐点。 不过,其自由现金流同比下滑 95%,叠加过半净利润来自 Anthropic 投资收益,让市场对其主业盈利韧性保持观望。这说明,AI 高投入在持续挤压现金流,加上零售主业增长放缓,消费疲软在席卷全球,而卫星互联网等新业务仍处于投入期。 |

|

|

四、 Meta:业绩超预期但元宇宙困境、 AI 投入回报低,商业化路径不及预期 脸书一季度总营收 563.1 亿美元,同比增长 33%,创 2021 年以来最高单季增速,超市场预期!其中,净利润 268 亿美元,同比增长 61%,其中包含 80.3 亿美元一次性税收收益。其核心增长来自 AI 优化后的广告业务(AI投流),但家庭应用日活跃用户数环比下滑超 5%,低于市场预期,为该指标公开以来首次环比下滑。 因此,整份财报不及市场高预期。AI 仅作为工具优化广告投放与内容推荐效率,未形成独立的 AI 收入流,自研大模型进展未带来超预期突破,AI 投入的商业回报无法量化,与市场期待的 C 端 AI 商业化落地存在差距。 该财报发布后盘后股价大跌近 7%,公司同步公高称将 2026 年资本开支指引大幅上调至 1250-1450 亿美元,区间中值增幅约 8%,远超市场预期。 此外,元宇宙核心业务 Reality Labs 单季营收仅 4.02 亿美元,运营亏损达 40.28 亿美元! 而Meta目前缺乏云业务的收入背书,生态并不完整,巨额 AI 投入的回报周期与确定性引发市场强烈担忧。加上,报告中明显呈现出,其当下C端用户增长见顶,欧美监管诉讼持续发酵,AI 军备竞赛持续侵蚀利润与股东回报,对现金流饥渴的AI会将其在C端的服务性收入吞噬殆尽。 |

|

|

综上,本轮Q1四巨头的财报清晰展现了 AI 行业,已经从 “概念炒作” 进入 “商业化兑现” 的新阶段,市场定价逻辑开始大幅转变,投资者不再为单纯的 AI 布局买单,而是严格评估 AI 投入的收入转化效率、盈利兑现周期与现金流可持续性。 美股巨头的利润和营收能力惊人,企业国家预期持续升温,从行业层面看,四大巨头 2026 年资本开支指引合计接近 7000 亿美元,AI 竞争已不再是模型能力比拼,而是全栈比拼,而股票估值也开始延伸至算力供应链、数据中心与全栈商业化能力的军备竞赛,服务端的现金回报,依然比不上支出,目前最确定的依然是围绕算力云展开的商业路径,其中硬件组件价格上涨是最为确定的市场预期,但这迟早也会压垮整个行业。 最后,AI引发的供应链成本上涨,预计会带来新一轮的通胀传导压力,间接影响美联储后续货币政策节奏,现在看沃什的了! |

|

|

送礼物 还没有人送礼物,鼓励一下作者吧 |

|

刨掉英伟达、台积电、阿斯麦、AMD这些专门卖铲子的公司后,至今为止,在本轮AI热潮之中,就只有谷歌真的挣到了钱。单季1000亿营收是什么概念?每天超过十亿美金进账,每分钟超过70万――美联储敞开了印都未必比他挣得快。 更可怕的是,谷歌既造铲子,又挖金矿,就连矿山都是他家的――谷歌账号在欧美是一张互联网公民身份证,他手上的用户资源和质量远超腾讯。毫无疑问,谷歌才是真正的新世界之王,英伟达只不过在暂时替他保管着王冠。 除了谷歌之外,亚马逊在云服务领域的布局也初露帝王之资,未来人类算力之王非他莫属了。虽然投在数据中心上的开支巨大,但他本来就是做这门生意的,一切成本开支都符合逻辑。 微软,旧时代的王登上了新时代的船,他仍然握着最锋利的那把剑。基本上你可以把微软看作另一个谷歌,他只是还没在新规则里完成自己的体系构筑。市场不看好微软,认为1900亿的支出是沉重的负担,但我认为那恰恰是远见和决心的明证。因此我仍然看好微软,他会是下一个时代里谷歌最可怕的对手。 至于Meta,土鸡瓦狗,AI树哥,M7里的傻大户,无法上桌之物――虽然看起来小扎很努力地在抢一张AI的号码牌,但他的眼光和策略是真不行。对不起,我又忘了他们家那个大模型叫啥了。但有一说一,如果Meta跌到5字头,我会买的。别以为傻大户就没有实力,能干进M7的,每一个都有自己的独门本事。小扎混不上最强王者,在新时代里当个一方诸侯还是问题不大的。 总的来说,这次财报已经给了明确的指引,巨头们丝毫没有怀疑AI的价值,反而是表现出了不顾一切的决心。正如马斯克预言,2026年是个关键节点,很可能AI会在今年彻底超越人类的智能极限。在翻天覆地的变化过程之中,蕴含着为冒险家们准备的巨大财富。起航吧,他们把宝藏都放在这条伟大航路上了。 |

|

最好的是谷歌,不是因为周四晚大涨了,我才这么讲。早在去年三季度Gemini 3.0 和 Nano 出来后,我就一次性买入了长线仓位,中间基本没看过。 当时买入的理由是:谷歌多模态和世界大模型是SOTA,大有可为。 这次一季报主营业务增长依旧很好,云服务营利双增且飞快,这完全是自家大模型能打带动的。 谷歌是唯一上桌的传统科技大厂。亚马逊和微软靠的是投资OA和云计算服务的底子。META是投入巨大,但啥也没做出来。 这四家企业在我这里的排序是:G >> A = M > META。 所以大G会长持,无视市场波动。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

现在距离泡泡破裂还远,也不是几大巨头近身肉搏抢市场的时候,所以俺对今年的美股还是放心的,哪怕美国总统如今是个大聪明。 具体分析前面几位专业人士写的很好,俺这里就只聊聊半乐子把。 第一美国企业对AI基建的支出还在增长 按照独立投资银行咨询公司Evercore和美国银行的预测,2026年科技巨头们的AI基建投入,比之前预期还要更多,大致会在8000亿至9000亿美元之间。而2027年则将超过1万亿。 虽然AI赢利点在哪里还比较模糊,但在巨头们眼里,AI时代那不是一盘大餐,而是一头饥饿的狗熊,对AI投资的逻辑不是“跑快了能多吃点”而是“跑慢了就被吃了”。 即如果AI一旦真的实现巨大商业价值,那么如果算力投入不足,自己就吃不到,那不就坏菜了吗。 第二硬件终端退路多,软件终端只能拼 苹果看上去在AI时代很消停,不过受影响似乎不大。 那是因为苹果移动设备作为硬件终端,可不像AI模型工具那样容易替代,出一个更好的,我下月不续费就能把当下用的这个替代了。 所以手握广泛硬件设备用户的苹果,大不了介入谷歌等提供的技术解决方案呗。上次宣布的时候把马斯克气的破防。 |

|

|

因为苹果和谷歌真混到一起去,那会强化其垄断地位。马斯克不是要推超级工具吗,那就是奔着打破垄断去的。结果自己还没弄好,人家的垄断先加强了。 不过在“反垄断”的路上,马斯克与正在打官司的Open AI想到一起去了。 Open AI不是刚刚被曝光要退出自家手机吗,2028年上市。 ―――――――――――― 支持股价的是利润,支持利润的是垄断。 对美国科技企业来说,垄断是目的,技术是手段之一。 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |