| |

|

|

|

| 知识库 -> 商业财经知识 -> 巴菲特卸任后,伯克希尔最新成绩单公布,一季度净利暴增120%,持有现金超2.7万亿元创纪录,如何解读? -> 正文阅读 |

|

|

[商业财经知识]巴菲特卸任后,伯克希尔最新成绩单公布,一季度净利暴增120%,持有现金超2.7万亿元创纪录,如何解读? |

| [收藏本文] 【下载本文】 |

|

2026年5月2日,“股神”巴菲特旗下著名公司伯克希尔哈撒韦(下简称伯克希尔)年度股东大会在奥马哈举行。2025年底,95岁的巴菲特正式卸任伯克希尔C… |

|

昨天白天刚把2026年巴菲特股东大会的全部实录做完摘抄和观点提炼以及大A对标。 那点赞的朋友很多,给大家写个符合大家观看习惯的,无任何AI辅助。 1.整个大会分为三个环节,一个是整体业绩和新业务的阐述,第二是新老大讲话和传统的问答环节,第三是子公司负责人演讲及讲话,子公司主要是GEOCO(保险,现金流重要来源),NETJETS(全球最大公务机运营商),BNSF(做铁路物流为主的)。 三个子公司可以看出brk(伯克希尔哈撒韦)极其厉害的投资组合的一角。第一是现金流……保险公司可以获得比银行更夸张的“无息贷款”同时盈利,这也是我个人经常说的普通人现金流的重要性。(为什么股票大V要写文章开圈,从善意的角度看,他们可以用稿费给自己多一次防守、补仓的机会)。第二是美好生活的方向,我们的投资一定要有这个意识,NETJETS是做富人生意的,而且模式极为合理。我个人投智驾龙头和阴伟达也是立足于美好生活。第三是壁垒极高不需要重复投入,比如铁路物流。国内的话,要注意所投的铁路物流是否和特高压输配电有对手盘关系。我认为国内壁垒最高的有长电这类公共事业,和阿里腾讯这样以及完全渗透入生活习惯尤其支付习惯的公司。 2.开场白,巴菲特讲了自己十年前给了库克350亿现在变成了1850亿,意思就是厉害的公司都是有传承的,以后阿贝尔就是brk的库克。另外库克也退了……还来了现场 3.聊了保险、能源电力、工业金属制品、绿电上游、化工上游;以及人工智能对这些公司管理层面降本增效的积极影响。大A对标来看,保险相对在低位,能源电力已经起来了一波。化工上游(比如石油管道输送助剂,气力运输,催化剂)则在相对低位。人工智能和铁路物流结合的龙头我自己也持有一个。 篇幅比较多的是金属制品,分为精密铸件、切削、特种钢铁。理由是接下来飞机和大型运输船舶的需求会增加。大A这边对标的注意是否产能拥挤,但相对来说我认为船钢板块有机会。另外就是波音的一级供应商和钛合金公司,高点下来了40%,这波也没跟着商业航天上去,机会有一些。 4.从投资东京海上延伸,提到保险业务要注重那种在海外有拓展的,另外就是随着人工智能的发展,个人财产和信息安全收到极大挑战,所以接下去保险公司可能会有业绩的爆发。一方面,人工智能给保险公司降本增效,另一方面增收。大家可以研究一下大A小H有没有这类非人寿保险做的比较好的。 5.问答环节开始,整个问答环节提问一半是中国人。第一个问题是巴菲特自己问阿贝尔的,两个人唱AB角,阿贝尔提到一个企业一旦有了冗余的官僚系统就不太好了要凉凉。这里面还用了AI伪造的巴菲特讲话,阿贝尔用这个视频阐述了4里面加黑的内容为何如此重要。 6.第二问是一个昆明人,问怎样平衡耐心和行动……阿贝尔的意思是不要急于动用所有资金。 简单来说就是仓位控制,机会大于风险时上仓位,绝望时满仓猛干。大白话就是担心丢失机会当然可以买入,但买入别太多。 7.后面三个问题也大同小异,回答最多篇幅给到了来自加拿大的中国人jackie,核心就一句话:等待合适的价格。反正BRK投资美债水平也不差还可以各种sell put或者搞备兑。 8.第五问讲了霍尔木兹海峡的保费,阿贝尔认为现在的定价没法让双方认同。第六问是来自中国的家祥,意思是阿贝尔如何看待完全由巴菲特确定的组合,你接管后会怎么处理。阿贝尔的意思巴菲特每天都来办公室和他讨论,垂帘听政,问题不大(brk最近几个月其实抛压还是大的,完全是自己公司的现金在回购才稳住股价,投资者对brk还是不信任。按照股东大会阿贝尔的发言风向来看,二季报之后如果业绩好,做brk的右侧会更安全) 9.后面几问还是保险和化石能源的,很无聊,第九问问了中东地区冲突对公司业务的影响。伯克希尔一季度吃瘪了……但没有完全吃瘪,因为化工成本很高,但是BRK手上又有西方石油和雪佛龙。但brk提到了长期主义,坚持就完事了。对大A的影响来看,今年大家普遍有一个化工产业链把国外打爆的预期,但我觉得这个预期可以弱一点,因为好像大家都是这么想的都挺能熬。 10.第十三问来自中国盖城,这问题不错:个人的决策框架与集团资本配置评估中,对于现金流、确定性与安全边际这三者,您的考量是怎样的?未来您会更倾向于布局科技类企业,还是优先选择具备强劲现金流的科技公司? 阿贝尔提到上一次收购中国的一个能源公司,巴菲特上门考察,公司前后磨了18个月才收购。科技则是会投看得懂模式的,“如果无法看清十年后的结果,我们通常会选择放弃,不会仅凭调整数字或追求表面安全贸然行动。 我的结论是:投资必须具备长期愿景,能在当下就看清未来的发展路径,这才是正确的方法。” 这个十年后的结果 对大A投资者意义重大,我拿评论区大家问的CPO为例,如果你能看清楚十年后的CPO市场哪家一家独大,那么你可以买。如果你的能力只能看到某家电力公司十年后的场景,那就只能买那个公司。 11.补充……一个是现在的仓位,伯克希尔还在卖出,也就是说认为风险很大,当下仓位基本是brk二十年来最低位了。另一个是本年度没有认错环节……也就是说巴菲特团队认为完全没有犯错误。还有就是提到了业绩下滑的业务,模块化住宅,这点我个人也不是很认同,换我自己好不容易移民去美国还要住模块化住宅还不如留原籍。 重要内容:市场现在是“附带赌场的教堂”,人们可以在教堂与赌场间自由切换。目前身处‘教堂’(价值投资)的人仍多于‘赌场’(短期投机),但赌场的诱惑力已变得极强。人们的投机赌徒心态现在超级浓烈。 这个一般是股灾前的加速赶顶阶段。加速赶顶的时候越加速越减就好,做好收益和风险的平衡,没必要做空(因为会发生逼空),更不需要浮盈加仓。 肝完了,谢谢大家。 另外,整个大会并没有对股票部分的持仓过多阐述,对于巴菲特的重仓股,我有做过大A的对标。如果资金量比较大又有港股通权限的可以看下。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

这份财报最大的亮点不是收入和利润,主要是三个看点: 1. 现金再破历史纪录,达到3800亿美元 2. 连续14个季度净卖出股票 3. 巴菲特整整两年没有回购股票,阿贝尔重启回购了 先说最夸张的现金,3800亿美元。 现金大部分是美国国库券,总共3250亿美元。 其实伯克希尔持有的国库券,一直比美联储还多! 现在三个月期的美国国库券收益率是4.3%,一年光利息就是140亿美元,直接进营业利润。 但持有那么多现金是有机会成本的。 如果大盘一直涨,伯克希尔拿着这么多现金就会跑输大盘,2025年伯克希尔就跑输了标普500。 这些现金主要两个来源: 一是伯克希尔旗下的保险、铁路这些实体业务一直在赚钱 二是他们一直在不停地卖手里的股票。 一季度,伯克希尔又净卖出了81亿美元的股票,连续第14个季度净卖出。 这个趋势从巴菲特任期的后半段就开始了,现在阿贝尔接棒之后完全没有停下来的意思。 而且他们卖的不是亏钱的垃圾股,全是涨得很好的优质股。比如继续减持苹果和美国银行,最狠的是亚马逊,直接砍了77%的仓位。 卖这些股票就是觉得这些公司的股价涨得太高,超过了他们自己算的合理估值。 再讲股票回购重启。 巴菲特之前定的回购规则是:只有当伯克希尔的股价低于保守估算的内在价值时,才会回购。如果伯克希尔的股价超过1.2倍市净率,巴菲特就不会回购。 上一次伯克希尔回购股票还是2024年5月,之后整整22个月,巴菲特宁愿看着现金越堆越多,也坚决不回购股票。 阿贝尔现在打破了这个记录,第一季度一共花了2.34亿美元回购股票,这次回购的价格大概在1.45到1.5倍市净率之间,比巴菲特之前能接受的最高价格高了不少! 对这件事市场有两种解读:一种是阿贝尔比巴菲特更激进,主动把回购的门槛调低了;另一种是,就算把巴菲特原来的标准往上提,现在伯克希尔也是整个美股市场里最便宜的大盘股。 不管哪种说法对,都说明一个问题,阿贝尔觉得伯克希尔的股票,比任何其他股票都划算! 而且阿贝尔自己也买了,3月初他花了1530万美元买了21股伯克希尔A类股,还承诺只要他担任CEO,每年的工资全部用来买伯克希尔的股票。 CEO自己掏钱买公司股票,再加上公司层面的回购,这俩加在一起就很明了――阿贝尔认为现在伯克希尔的股价,比他们卖掉的那些股票都便宜。 这让我想到交易思路是做多伯克希尔B类股。 现在市场已经知道阿贝尔会在现在的估值附近回购股票,相当于给股价加了一个支撑。 再加上伯克希尔的营业利润同比涨了18%,一年还有140亿国库券利息收入,下跌的空间非常有限;上涨空间,则取决于阿贝尔能多快把手里的现金投出去。 如果这3800亿现金一直花不出去,那伯克希尔的复利增长速度就会变慢。 伯克希尔以前最大的优势,就是巴菲特能拿到别人拿不到的大额私人交易,现在阿贝尔还没有证明自己有这个能力。 如果接下来一年内始终没有大额的投资动作,那伯克希尔本质上就变成了一个拥有保险和铁路业务的国库券基金,这会严重限制股价上涨。 我最关心的几件影响伯克希尔股价的事: 第一个是5月15号公布的13F持仓报告,要看有没有新的大额建仓。如果有,说明阿贝尔终于找到了合适的标的,会直接带动伯克希尔的股价上升。 第二个是5月2号的年度股东大会,阿贝尔的讲话会被市场逐字逐句分析,大家最关心的就是他手里有没有潜在的交易,是否加大回购的力度。 巴菲特以前的股东信就像美联储讲话一样影响市场,阿贝尔现在还没有这么大的影响力,但他对现金的看法,会决定伯克希尔的估值水平。 第三个是8月初的二季度财报。 如果财报出来还是有回购,说明阿贝尔真的认为伯克希尔被低估了,那时的回购对股价的支撑会更强。 如果回购又停了,而且继续净卖出股票,那就说明阿贝尔还是解决不了现金花不出去的老问题,这不是好事情,至少暂时不是。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

阿贝特CTRL+C了巴菲特,甚至在保守上,或许更胜一筹,这非常符合对一代传奇基本盘守护和继承的要求。 毕竟这么大的家业,你只要不去赌未知和不擅长的领域,怎么都不会出现问题,而在整个经济大周期里,通胀稀释财富、通缩重构财富,拥有有息现金流的伯克希尔,只需要等待市场右侧明确的信号就可以,全球资本市场的科技巨头的现金流余额和其融资额都在背离,虽然合同今天还在签, 赚钱是现在的事,暴雷是将来的事,但作为穿越周期风格的公司,伯克希尔等得起。 我们先来看下,5 月 2 日时伯克希尔?哈撒韦发布的 2026 年一季度财报,这是格雷格?阿贝尔 2025 年末正式接任巴菲特 CEO 职位后,交出的首份完整业绩答卷。并且,在同日召开的股东大会上,巴菲特 60 年来首次退居幕后,由阿贝尔独挑大梁主持核心问答环节. |

|

|

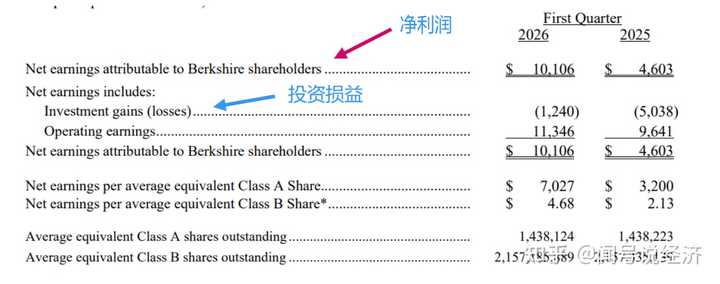

一、业绩汇总: 从财报整体表现来看,伯克希尔的主业稳健增长、盈利大幅改善、现金储备创历史新高的特征明显,基本盘韧性应该位居全球最佳行列。 财报显示,伯克希尔一季度营业利润达 113.5 亿美元,同比增长 17.7%,虽略低于市场预期的 115.6 亿美元,但仍实现双位数增长。 第一季度净利润101.1亿美元,去年同期为46亿美元,同比增幅超 107%。同时,伯克希尔第一季度投资业务净亏损12.4亿美元,而上年同期净亏损为50.38亿美元。 |

|

|

这其中的增长核心主要来自保险,因为保险浮存金这是伯克希“便宜钱”最大的来源,其一季度保险承保业务运营收入 17.2 亿美元,同比大增 29%,彻底扭转了 2025 年四季度保险业务疲弱的颓,且第一季度保险投资业务运营收入26.8亿美元,同比下降7.4%。 而最受市场关注的是伯克希尔现金储备方面,Q1财报显示已经达到了创纪录的 3973.8 亿美元,较 2025 年底的 3730 亿美元再增超 240 亿美元。 即便公司在一季度完成了 2024 年 5 月以来的首次股票回购,回购规模 2.34 亿美元,也并未改变现金储备持续攀升的趋势。不过与亮眼的业绩形成反差的是,伯克希尔股价年内累计下跌超 5%,跑输标普 500 指数约 10 个百分点,自巴菲特 2025 年 5 月宣布退休计划至今,公司股价已累计跑输标普逾 30 %。 此外,公司2026年一季度,公司买入权益证券159.38亿美元,卖出240.87亿美元,净卖出约81.5亿美元,相比之下,去年同期买入仅31.83亿美元,卖出46.77亿美元,这显示公司正在积极调整持仓组合,总持仓规模维持在2471亿美元左右。 这或许反映出了市场对伯克希尔权力交接后,在资本配置效率的观望与疑虑,同时也说明了AI虹吸对于类似伯克希尔这样的巨头,也存在着明显的流动性削减效应。 |

|

|

二、持仓分析 阿贝尔的这份答卷,整体而言完全延续巴菲特 “重仓优质永续经营企业” 的投资理念。 截至 3 月末,伯克希尔 61% 的股票投资公允价值集中于苹果、美国运通、美国银行、雪佛龙和可口可乐五大重仓股。 阿贝尔在股东大会上首次提出:将苹果、美国运通、穆迪、可口可乐定义为权益投资的四大根基,同时将日本五大商社持仓视为投资组合的关键支柱,承诺长期持有。 这意味着,后巴菲特时代的伯克希尔,并未动摇历经数十年验证的核心持仓逻辑,依旧坚守 “高护城河、稳定现金流、优秀管理层” 的选股标准。 |

|

|

同时,其持仓规模持续收缩,极致现金为王的策略贯穿始终,这一动作与巴菲特2025年开始的 “当前市场整体估值偏高,并非理想投资环境” 的判断高度契合,也体现了阿贝尔对安全边际的极致坚守,即不怕错过行情,更不怕赚不到钱,目前伯克希尔以近 4000 亿美元现金储备,始终保留着应对市场不确定性的底气,未来市场如果发生恐慌时,其抄底弹药非常充足。 不过,除了延续外,其投资风格,在本次Q1报里也显示出了其个人的特点,众所周知,阿贝尔的特点是“运营和产业协同” ,其偏向于直接参与收并购标的经营。 而巴菲特历史上却极少干预子公司运营、通常只看核心财务指标进行建议。这说明阿贝尔更偏运营型管理者,其投资决策与旗下实业运营的协同性显著增强。在本次股东大会上,阿贝尔重点提及 AI 爆发带动的数据中心电力需求,旗下半数能源企业已承接相关用电,未来五年相关用电占比有望再提升 5-10 %,能源业务将成为全新增长曲线。 这说明,伯克希尔已经用另外的方式参与了AI。 |

|

|

但是,阿贝尔明确也表示其不会盲目追求通用型AI,而是专注于将狭义AI精准应用于实际业务场景。 为此,伯克希尔确立了三大应用原则:第一,引进高端技术人才和工程师团队推动部署,并由高管及资深团队参与系统架构和落地执行。第二,严守安全治理底线,强化数据集成与风险防控,持续核验AI输出结果与业务目标的一致性。第三,坚持核心决策权必须由人类掌控,AI仅作为辅助工具,所有关键管理、风控与业务抉择全权由人负责。 他还谈到,未来公司还会重视员工技能再培训,以适应AI时代的岗位转型,并严格控制伴随技术应用而来的经营与合规风险,确保AI与主业形成互补而非替代关系。 同时,他依然对当下的科技股秉持 “开放但审慎” 的态度,不排斥科技行业标签,核心关注商业模式的可预见性与现金流稳定性,因此他增持谷歌母公司 Alphabet ,在伯克希尔看来,大部分科技巨头的自由现金流和资本支出的背离已经形成了明显的缺口,他押注的只是最能抵抗风险的那两家。 |

|

|

整体而言,阿贝尔的首份财报,是一份合格的 “过渡答卷”。它守住了伯克希尔的经营基本盘与价值投资灵魂,实现了权力交接期的平稳过渡,也初步展现了其运营驱动的管理特色与审慎的资本配置风格。 但市场的真正考验才刚刚开始:近 4000 亿美元的现金储备如何实现高效配置,能否在高估值市场中找到堪比苹果、可口可乐的长期优质标的,能否在延续巴菲特遗产的同时打造属于自己的增长曲线,将是阿贝尔需要向全球投资者回答的核心问题,不过对此,他的回答很简单:定价决定一切,长期持有是原则,但也会出于风险考虑剥离,一些杰出的公司并不适合在当下的经济环境下去收购。 |

|

|

送礼物 还没有人送礼物,鼓励一下作者吧 |

|

补充解释一下,要不好多人可能不明白: 高油价 + AI 估值超级泡沫,这个组合稍微有点投资常识都看得出来是灰犀牛。 因为高油价天生就是对“高资金密集型”与“高能源密集型”的 AI 产业形成逻辑排斥。 现在市场中大量都是0DTE那玩意,咱们算笔账: SPX 点位 7230点,其指数期权 X 100 美元/点 = 723000美元。 咱就按照SPX 0DTE 200万张日成交量计算,以这个价位成交,日成交的毛名义额度就是惊人1.45万亿美元,这还是相对保守的计算...... 这也是为什么巴菲特说从未见过现在如此强烈的赌博情绪。 而且你要知道,这种规模的衍生品超高频交易,本身就包含着巨大的未知波动风险。 因为华尔街的做市商为了对冲,保持中性,必须在现货和期货市场进行极其庞大且高频的买入或卖出操作。 一旦某个突发黑天鹅事件引发美股大跌,散户手里的看跌期权 Delta 会迅速飙升,向 -1 靠近。 做市商为了对冲这种风险,必须被迫在下跌的市场中疯狂卖出标的期货。 这种抛售会进一步砸盘,引发新的恐慌,迫使做市商卖出更多,形成:“下跌 -> 卖出对冲 -> 更深下跌”,的自我反身性螺旋,这就是衍生品在负伽马环境下的极端伽马挤压 (Gamma Squeeze)。 为什么 0DTE 特别容易引发这种讨论,就是因为它临近到期,Gamma 极高。价格只要在关键行权价附近移动一点,Delta 就会变化很剧烈,做市商对冲需求会突然集中在很短时间内爆发。 衍生品这玩意其实是“魔鬼”,你觉得一直很好,是因为他还没到找你讨要“标定好的代价”的时候。 伯克希尔当前对市场的态度可以浓缩为四个字――极端防守。 这完全是用天量的真金白银在证明自己的观点,其现金及短期国债储备飙升至惊人的 3974亿美元(其中包含约172亿美元的季末国债应付款)。 并且一季度继续净卖出了约81亿美元的股票,这已经是伯克希尔连续第14个季度在股票市场上扮演“净卖家”了。 也就是在全美股都在为 AI 狂欢,为股指新高举杯时,这位纵横了市场半个世纪的“奥马哈先知”,却在众目睽睽之下不断撤退离场。其中缘由,见仁见智吧。 不过这次巴老又提供新的价值投资金句了: "there are more people in the church and more people in the casino. But the casino's gotten very attractive to people. You know, if you're buying one day options or selling them. I mean, that is uh that's not investing. It's not speculating. It's gambling, you know, just totally. ... So we've never had people in a more gambling mood than now." 结合上下文:“我曾把市场比作一座旁边连着赌场的教堂,人们可以在教堂和赌场之间来回走。现在赌场对人们变得非常有吸引力。比如你买入或卖出零日期权――那不是投资,也不是投机,那就是赌博,完全是赌博。……所以,我们从来没有见过人们像现在这样处在如此强烈的赌博情绪之中。” 巴老这句专访中,算是用一句极其毒辣的比喻,狠狠戳破了当下市场过度投机的幻觉: 现在美股嘴里天天念叨着“AI 星辰大海改变人类未来”的信仰(教堂),但背地里,无数的资金却在疯狂玩着零日期权,这种追逐“多巴胺”的数字赌博游戏。 巴老的哲学里有一条铁律,永远不要玩你玩不赢的游戏。 别人越是狂热地在赌场里掷骰子,他越是退回“教堂”,捏紧自己的价值信仰底牌。 因为他经历过太多了,深切懂得,赌徒的钱,最终都会被赌场拿走。 另一个金句,则在某种程度上揭示了这近 4000 亿美金的真正用途: "The most likely time to buy things is when nobody else will answer their phones." 结合上下文:“真正最可能出现买入机会的时候,往往是别人连电话都不愿接、接不了的时候。” 什么是“没人接电话”的时候? 那是黑天鹅突袭,杠杆连环爆仓,流动性瞬间干涸的至暗时刻。 那时候,市场会绝望地发现,所有的估值模型都已失效,所有的融资渠道全部关闭,电话那头只有忙音或死一般的寂静。 这时候,这3974亿美元就不再只是资产负债表上的数字,它是“核武级” 的流动性补给。 也就是当全市场都在恐慌,优质资产被以地板价抛售,巴菲特绝不是那个“错过 AI 行情”的老人,他会踩着“七彩祥云”而来,加入那场足以载入史册的“超级大打折” 最后要说的是,当你看着市场的恶炒而感到焦虑,觉得自己因为过度谨慎而“错过了1个亿”时,请想一想伯克希尔账上那按兵不动的3974亿美元。 在投资的世界里,最大的风险从来不是“错过”,而是置身于一个你根本看不懂的游戏中。 |

|

怎么评价这场股神交接呢? 传承了价值内核,风格务实接地气。 但想复刻巴菲特年化 19.9% 的神话,几乎不可能。 |

|

|

先看首秀的表现。 和巴菲特主持时的随性幽默、金句频出不同,阿贝尔没有花哨段子,主打务实专业、滴水不漏。开场仪式上,他先是致敬巴菲特与芒格,悬挂两人纪念球衣,这个细节处暗示着传承。 进入正题后他不绕弯子,开始拆解伯克希尔旗下能源、铁路、保险等业务,数据精准、逻辑清晰,对每块业务都非常了解。 面对股东提问, AI 热潮、高利率环境到伊朗局势,他回答克制,不画大饼、不吹牛皮。 最亮眼的是他的态度:不盲从热点,坚守本心。他表态不会为了 AI 而 AI,技术必须创造实质价值,更不会盲目跟风转型。这跟巴菲特当年不碰互联网泡沫的思路如出一辙。 台下的巴菲特力挺,说“选阿贝尔接班是 100% 正确的决定,他做得比我更好”。 |

|

|

再看两人的相同与不同点。 阿贝尔能被巴菲特钦点,是因为他完全认同巴菲特的价值投资,只是做事风格不同。 比如都能坚守护城河,重仓苹果、可口可乐、美国运通等核心资产,现金流稳定、壁垒深厚的企业,前五大持仓占比超 60%。 现金为王,手里握着 3974 亿美元现金,不盲目投资,等待极端机会。这和巴菲特 “永远留足安全边际” 完全一致。 长期主义,拒绝投机,持有日本五大商社超 50 年,看重资源垄断与稳定股息,不赚快钱,靠复利慢慢变富。 不同点。 巴菲特是顶级资本配置大师,擅长宏观布局,逆向抄底,但不干预子公司运营,靠眼光和判断制胜。 而阿贝尔是实干家,财务出身,在能源领域深耕 30 年,主导过 150 亿美元能源并购,擅长亲力亲为抓运营、控成本、提效率。 所以他更偏爱能源、公用事业、基建等硬资产,很少碰高波动科技股,风格更保守稳健。 |

|

|

最后一个问题。 巴菲特让阿贝尔 60 年年化达到 19.9%,回报超 6 万倍。继任者能延续神话吗? 很难复刻。 时代变了。巴菲特的黄金期是美国经济高速增长、低利率、遍地低估值优质资产的年代;现在全球资产普遍高估,优质标的稀缺。虽然你有3974 亿美元现金,问题是你有钱没处投。 另外,伯克希尔市值超万亿美元,规模太大了。每增长 1% 就要百亿级收益,和当年小资金灵活操作完全不是一个量级。 再就是巴菲特的个人判断溢价、保险浮存金是独有的核心优势,阿贝尔转向制度化运作,收益中枢大概率回落至 12%-15%。所以巴菲特的个人光环和杠杆很难复制。 不过,守住基本盘没问题。 巴菲特花了 60 年搭建的 “保险浮存金 + 现金储备 + 优质子公司” 堡垒,抗风险能力极强,在经济周期中稳如泰山。 阿贝尔他懂能源、基建、公用事业,这些是未来几十年的刚需资产;谨慎拥搞 AI,不盲目跟风。另外他自掏 1500 万美元税后年薪买入自家股票,承诺任职期间工资全仓投入,和股东利益绑定。 这点上看,守住江山问题不大。 要说的是,阿贝尔不是下一个巴菲特。巴菲特的神话是时代、运气、天赋的独一无二的结合,无法复刻。 但阿贝尔能做的是保住巴菲特留下的价值内核、制度堡垒和企业文化。对投资者来说,这就够了。 最好的结局不是复刻神话,而是续写传奇。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |