| |

|

|

|

| 知识库 -> 商业财经知识 -> 如何看待长鑫科技 2026 年 Q1 净利润狂飙至 330 亿,营收暴增 719%? -> 正文阅读 |

|

|

[商业财经知识]如何看待长鑫科技 2026 年 Q1 净利润狂飙至 330 亿,营收暴增 719%? |

| [收藏本文] 【下载本文】 |

|

[图片] |

|

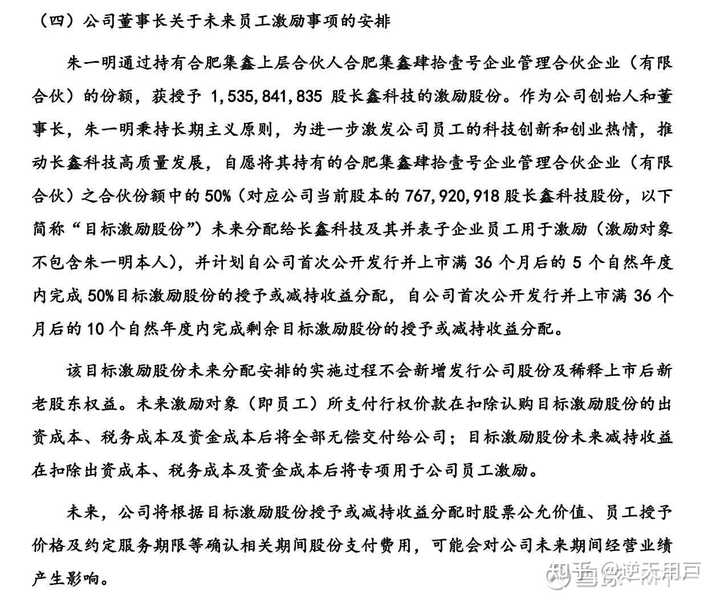

长鑫老板自掏腰包给员工配股。我在长鑫的同学也说,去年年终普遍发了6个月以上。这格局,不是宁德时代的那位能比的。 |

|

|

|

|

实在太疯狂了,一年赚1200亿。新开的200K产线,一年就把钱赚回来了。长鑫总共投了不到2000亿,明年就彻底回本了,真的是金山银山啊 |

|

三星、海力士吃肉,长鑫也是喝到汤了啊,过去几年总共亏的400亿,一个季度就差不多赚回来了,今年至少能赚1000亿以上 这股ai投资热真是加快了国内存储半导体的成型时间,本来按照之前扶持面板行业的京东方的节奏来说,再亏个几年也是正常的,结果现在都有余钱扩产了 就算这波ai投资热过了,靠这次赚的钱就够长鑫苟起来发育一段时间了,不用上面财政补贴太多,这笔钱可真是雪中送炭 |

|

长鑫我去过很多次了。确实是我们合肥的心头肉,当年批准的那个领导,现在。。。。。 当时长鑫项目上报的时候,上面不支持。合肥市委自己解读出,也没反对。 一点点努力,换来了今天的盛世。合肥实在是让人刮目相看。 |

|

最大赢家是合肥国资委,等长鑫科技上市能收回近万亿,这些钱全部都会成为合肥的财政收入,可以让合肥挥霍几十年。如果地方国资用这笔收益继续搞其他风投,滚雪球式的财富效应能支持合肥的产业版图继续大规模扩张。 一个懂科技的好领导对地方发展太重要了。 |

|

合肥国资委有接近一半的股权,按照A股科创板起步50pe的水平,合肥一笔收入赶上南京一年gdp了。到底谁是东南二哥? |

|

太疯狂了,合肥将拥有一家市值超过 2 万亿的企业 而且长鑫还在新建厂房,以现在 ai 的热度,存储在短期内还不会见顶,也就是说长鑫能造出来多少,就能卖多少? 感觉太强了!!! |

|

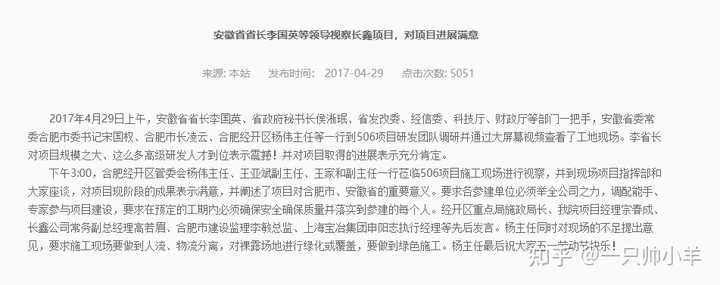

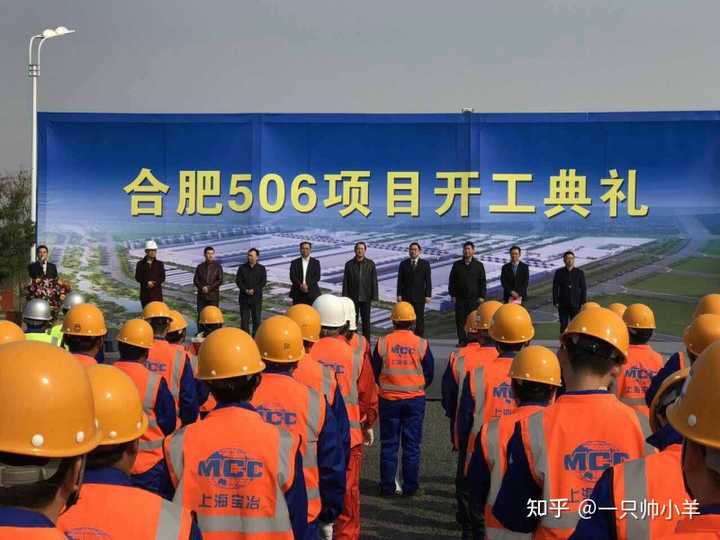

合肥市赚大了,按照规模来说,合肥大约持有40%-50%左右长鑫份额,如果上市市值是一万亿的话,合肥大概可以拿到4000-5000亿的份额,虽然不可能抛掉,但合肥可以进行融资,并投资其他产业=-= 赚大发了 合肥最早投资长鑫是2016年,当时一无投资,二无技术,记得当年长鑫还叫506项目呢 |

|

|

当时合肥政府希望可以获得大基金一期的投资,但大基金一期(2014年9月26日成立)并不看好长鑫,所以没有投资 合肥政府面临自己要加注或者放弃 加注自己都看不到底,毕竟那时候,能做内存的也就是那几家罢了 但合肥还是硬着头皮加注 根据当年的报道,朱一明和其控制上市公司兆易创新很早就深入这个项目之中,随后朱一明在2018年直接担任长鑫董事长 最后上一个长鑫青春版图给大家 |

|

|

这就是长鑫最初的样子,一个幕布而已 |

|

真正恐怖的是什么呢。。。。。合肥市政府只要保证长鑫上市这一件事,就有足够的资金完成政府债+隐性债+收回所有投资+产业聚集。 |

|

长鑫科技,一个市占率不到4%的行业老四,突然交出了65%的净利润率。 这个数据放在任何行业都很反常。全球DRAM市场,三星、SK海力士、美光三家合计吃掉超过九成份额,长鑫排在第四。 按理说,老四的生存状态应该是微利甚至亏损,靠价格战在夹缝里讨生活。但它今年一季度净利润330亿,半年预期冲到550亿以上。 钱从哪来? 不是来自技术碾压,而是来自一个精确的产能真空。 AI算力爆发催生了HBM的疯狂需求,三大巨头把晶圆产能大规模转向HBM。HBM一片晶圆切出的有效颗粒远少于标准DRAM,导致普通DRAM供给被动收缩。 长鑫恰好是国内唯一能补上这个缺口的厂商,没有竞争对手,涨价红利几乎全额落入它的口袋。 这种商业模式的本质,不是创造价值,而是占有别人腾出来的位置。 就像餐厅里最好的厨师被调去做私房宴,快餐窗口排队的人发现,原来卖盒饭的小摊也能跟着涨价。 但这里有一个被忽略的细节:长鑫的IPO节奏过于精妙。3月底财务资料到期,审核状态变为中止。 四个月后补充一季报,营收同比增长719%,净利润率飙到65%。原本可能平淡的上市进程,因为这份新财报直接变成已问询。 如果按旧数据上市,估值天花板会低很多;现在数据翻新,故事完全不一样了。 这种操作合法合规,但说明长鑫团队非常清楚自己的利润窗口有多窄。 问题在于,这种窗口不会一直开着。HBM产能正在扩张,SK海力士2026年产能翻倍,三星也在加码。 一旦高端存储的供给曲线陡峭起来,对标准DRAM的挤占就会边际缓解。更关键的是,长鑫至今在HBM领域几乎没有量产能力。 AI算力产业链最肥的肉它吃不到,现在的暴利只是周期错配的副产品。 存储行业没有温情脉脉的增长,只有暴涨和暴跌的交替。当周期转向,有HBM业务的海力士可以用高端利润垫住底,而只做标准DRAM的长鑫,会首当其冲。 上市后的万亿估值,是对它未来突破HBM的预付账单。如果技术突围失败,这张账单的利息会很高。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |